铜:

(展大鹏,从业资格号:F3013795;交易咨询资格号:Z0013582)

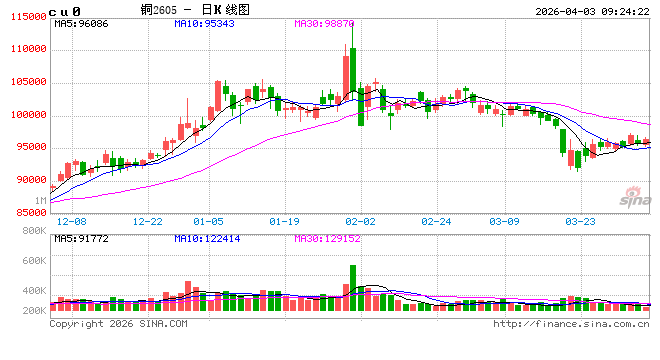

隔夜内外铜价先抑后扬,表现偏强,国内精炼铜现货进口窗口逐渐关闭。宏观方面,昨日特朗普宣称,对伊朗战事取得“压倒性胜利”,未来两到三周将开展极其猛烈的打击,使得金融市场一度表现偏弱;但随后伊朗与阿曼起草协议共管霍尔木兹,最终推动市场情绪再度回暖。库存方面,LME铜库存增加2525吨至364450吨;Comex铜库存下降425吨至533230吨;SHFE铜仓单下降7475吨至205418吨,BC铜仓单下降202吨至12853吨。消息面,美国根据《1962年贸易扩展法》第232条为法律基础,制定新的关税政策,其中完全或几乎完全由铝、钢或铜制成的产品,将按其全部价值统一征收50%的关税;主要由钢、铝或铜制成的衍生产品,将按其全部价值统一征收25%的关税;产品中钢铁、铝或铜的含量在15%及以下者,将不再受此类“第232条”金属关税的约束。美新关税政策引发昨晚Comex铜尾盘异动,LME及沪铜表现平稳。当前美伊冲突依然是行情交易的主要因素,这也给走势带来较强的不确定性,涨跌互现的局面频现,由此可以看美伊冲突未看到有效进展或霍尔木兹海峡通航未能有效解决前,仍宜谨慎看待。短期建议维系区间内操作,逢低逐步布局多单,不宜过度追涨,关注铜价在90000~100000元/吨区间内的表现。

镍&不锈钢:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

隔夜LME镍跌1.07%报17100美元/吨,沪镍涨0.04%报134220元/吨。库存方面,LME库存减少24吨至281496吨,SHFE 仓单增加2081吨至59922吨。升贴水来看,LME0-3月升贴水维持负数;进口镍升贴水维持-350元/吨。消息面,据Mysteel调研印尼9家样本项目统计,2026年3月印尼镍湿法中间品镍金属产量3.25万吨,环比减少16.56%,同比减少14.26% ;4月印尼镍湿法中间品预估镍金属产量3.8万吨,环比增加16.92%,同比增加21.45%。在镍矿供应偏紧和海运费上涨的双重影响下,镍矿价格高位运行,同时,镍铁价格、MHP折扣系数走强,而一级镍社会显现出较大的压力。印尼镍矿配额收紧之下,供应端再度扰动,鉴于当前成本端持续走强,操作上或仍可参考成本线短线做多机会,但短期需要关注海外地缘和市场情绪影响,同时对7月补充配额存在一定的预期,且一级镍库存压力较大,对镍价也将造成压力,关注一级镍库存变化是否能带来正反馈。

氧化铝&电解铝&铝合金:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

隔夜氧化铝震荡偏弱,AO2605收于2764元/吨,跌幅0.07%。持仓增仓3529手至19.2万手。沪铝震荡偏弱,隔夜AL2605收于24710元/吨,跌幅0.58%,持仓减仓253手至23.6万手。铝合金震荡偏弱,隔夜主力AD2605收于23640元/吨,跌幅0.44%。持仓增仓122手至11899手;现货方面, *** M氧化铝价格回跌至2787元/吨。铝锭现货贴水扩至120元/吨。佛山A00报价回涨至24550元/吨,对无锡A00报贴水80元/吨,铝棒加工费包头河南临沂持稳,新疆南昌广东下调20-50元/吨;铝杆1A60系加工费持稳,6/8系加工费持稳,低碳铝杆上调40元/吨。氧化铝国内厂库存仍处3个月高位,进口氧化铝集中到港叠加广西新增产能投放,库存再度转向累库节奏。期货盘面高升水引发仓单注册加速,给予氧化铝施压。巴林和阿联酋两家大型铝厂遭到袭击,中东铝厂进一步减产预计给海外铝价提供上涨动力。国内铝锭累库形势已出现明显缓和信号,4月有望见到去库拐点。短期中东地缘影响居上,国内需求未完全发力,内外库存走势分化下,沪弱伦强的格局难以快速收敛。

工业硅&多晶硅:

(王珩,从业资格号:F3080733;交易咨询资格号:Z0020715)

2日工业硅震荡偏弱,主力2605收于8300元/吨,日内跌幅0.84%,持仓减仓3275手至18.65万手。百川工业硅现货参考价9155元/吨,较上一交易日持稳。更低交割品价格回落至8700元/吨,现货升水收至400元/吨。多晶硅震荡偏强,主力2605收于35245元/吨,日内涨幅0.38%,持仓增仓148手至35188手;百川多晶硅N型混包料、以及颗粒硅料价格跌至35000元/吨,因广期所调整多晶硅交割品标准和持仓限额,更低交割品硅料价格跌至35000元/吨,现货升水转至贴水245元/吨。工业硅南北产区慢速复产,工业硅处于成本支撑与边际累库的博弈中,石油焦和电价上调以后,期现贸易商报价重心涨幅明显,市场低价货源消失,市场整体氛围难出现明显回暖,整体震荡运行。硅料产量稳步提升,光伏集中式项目交货放缓,头部企业延续双经销策略,行业库存有增压的风险,交割品扩容后,注册仓单有望继续积累为社库解压。当前政策预期已充分计价,市场并未出现明显见底信号,仍以底部运行逻辑为主。关注抢出口结束后终端实际承接能力以及库存去化表现。

碳酸锂:

(朱希,从业资格号:F03109968;交易咨询资格号:Z0021609)

昨日碳酸锂期货2605跌0.01%至159140元/吨。现货价格方面,电池级碳酸锂平均价跌2000元/吨至159500元/吨,工业级碳酸锂平均价跌2000元/吨至156000元/吨,电池级氢氧化锂(粗颗粒)跌1500元/吨至147500元/吨。仓单方面,昨日仓单库存增加1580吨至19238吨。消息面,据乘联会,根据月度初步乘联数据综合:2026年3月全国乘用车厂商新能源批发预估112万辆,同比去年持平,环比2月增长55%。供给端,周度产量数据环比增加556吨至25370吨;4月预计碳酸锂产量环比增加4%至110950吨,其中电池级碳酸锂环比增加4.17%至81190吨,工业级碳酸锂环比增加3.77%至29760吨。需求端,4月预计三元材料产量环比减少3.85%至80970吨;磷酸铁锂产量环比增加5.53%至45万吨。库存端,周度碳酸锂社会库存环比增加860吨至100349吨,其中下游环比减少464吨至46193吨,其他环节增加520吨至36020吨,上游环比增加804吨至18136吨。津巴布韦锂矿暂停出口后续政策仍需进一步观察,其自2月底至3月的减量或将导致在4月下旬-5月出现,而若持续未能放开,则缺口也将继续放大,但若存在放开的预期,则会面临紧现实和宽预期的情况,需警惕集中发运带来的冲击。因此在当前不确定性仍然较大的情况下,价格难以维持高位。同时,需要注意从当前现货采销节奏和库存节奏来看,若短期价格快速走强,现货节奏或将放缓,一定程度上造成期现劈叉。后市建议继续关注低多机会。