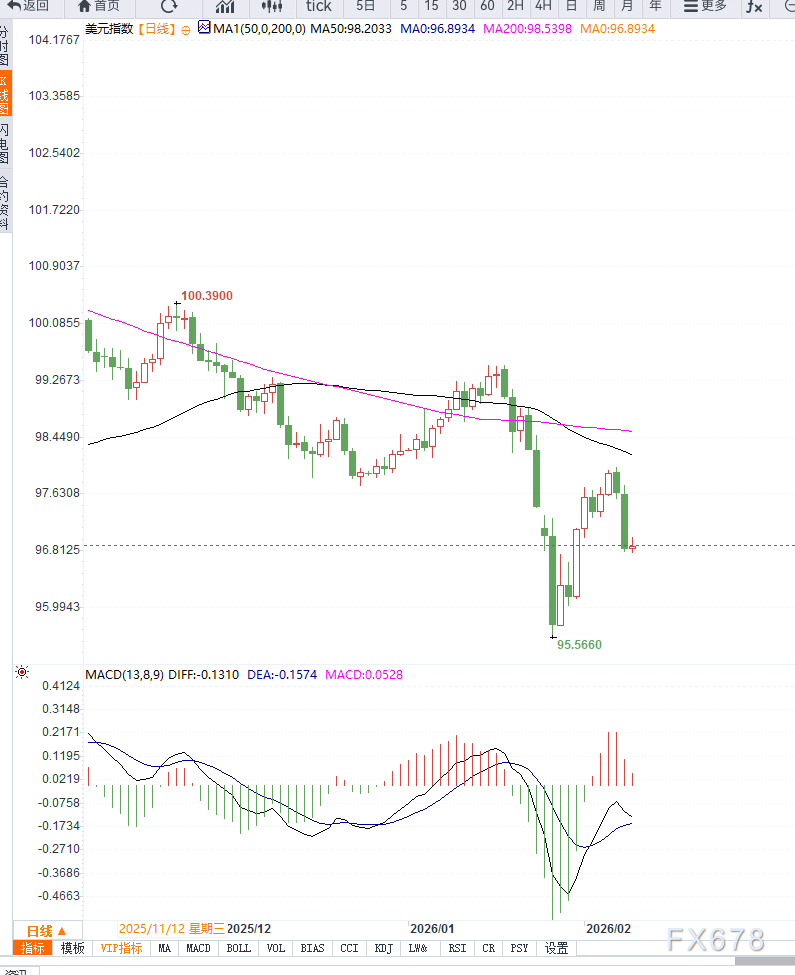

汇通财经APP讯――周二亚洲交易时段,美元指数(DXY)延续低位整理走势,连续第三个交易日未能有效反弹,当前运行于96.80附近。

市场情绪整体偏谨慎,投资者在等待关键美国经济数据的同时,逐步降低对美元的短期配置热情。近期,外部资金对美元资产配置意愿可能下降的担忧成为压制美元的重要因素。

市场消息显示,部分亚洲金融机构建议降低对美债的集中配置比例,以分散风险并应对美国经济政策不确定性。这一动向加剧了市场对美元中长期需求可能走弱的预期,令美元承压。

与此同时,全球风险偏好有所改善,在美国本周将迎来一系列重磅数据前,避险资金暂时流出美元资产。市场普遍预期美联储在3月会议上将维持利率不变,但年内政策重心已明显向宽松方向倾斜。

当前利率路径预期显示,首次降息可能出现在6月,若经济进一步降温,9月或存在再次降息的空间。通胀预期的回落进一步强化了这一判断。

最新调查数据显示,美国一年期通胀预期已降至3.1%,创近半年新低,显示通胀压力正在缓慢缓解。中长期通胀预期则保持相对稳定,表明市场对通胀失控的担忧明显降温,这在一定程度上削弱了美元的利率支撑。

在政策表态方面,美联储官员的发言仍偏谨慎。旧金山联储主席戴利指出,美国劳动力市场可能维持低 *** 、低裁员的状态,但也不排除未来出现更明显的降温迹象。

与此同时,美联储理事米兰强调央行独立性的重要性,尽管其也承认完全独立在现实中存在局限。这些表态显示,美联储在政策转向问题上仍保持灵活但谨慎的立场。

市场接下来将重点关注延迟公布的1月就业报告以及即将发布的CPI数据。这些数据将成为判断美国经济是否持续降温、以及美联储降息节奏的重要依据,并可能决定美元指数短期方向。

从技术结构来看,美元指数整体仍处于弱势整理区间。价格持续运行在关键中期均线下方,反映出趋势性动能尚未恢复。短周期反弹多次受限,显示上方抛压依然存在。

动能指标方面,震荡指标位于中低区域,尚未出现明显超卖信号,意味着美元仍存在进一步下探的技术空间。若指数跌破当前整理区间下沿,可能引发新一轮技术性下行;

反之,若在数据 *** 下出现反弹,也更可能被视为修正性反弹,而非趋势反转。整体来看,技术形态仍支持震荡偏弱的判断,方向选择高度依赖即将公布的美国宏观数据表现。

编辑观点:

当前美元指数的核心压力,并非来自单一数据,而是多重预期的叠加结果。外资配置担忧削弱了美元的结构性需求,而通胀回落与降息预期则压低了美元的利率优势。

在重要数据落地前,美元更可能维持防御性整理格局。若就业和通胀数据进一步确认经济降温,美元中期仍面临下行风险;反之,若数据超预期走强,美元或仅获得阶段性修复空间。

【风险提示】根据外汇管理相关规定,买卖外汇应在银行等国家规定的交易场所进行。私自买卖外汇、变相买卖外汇、倒买倒卖外汇或者非法介绍买卖外汇数额较大的,由外汇管理机关依法予以行政处罚;构成犯罪的,依法追究刑事责任。