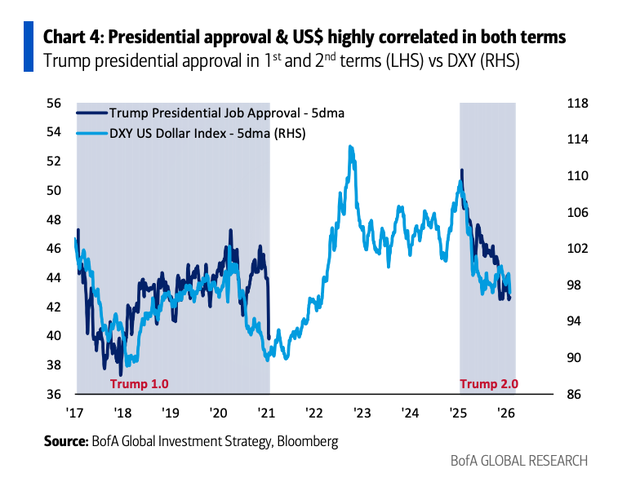

美国银策略师迈克尔·哈特内特(Michael Hartnett)在最新的研报中指出,当前美元走势及美国金融市场的压力表现,正与美国总统特朗普的民意支持率呈现出显著的同步性特征。自特朗普就职以来,美元指数已下滑约10%,其支持率亦同步走低。

哈特内特在其广受关注的《流动报告》中指出,理论上弱势美元政策本应通过提振宾夕法尼亚州(PA)、密歇根州(MI)、威斯康星州(WI)等“铁锈地带”摇摆州的制造业来增强经济活力。然而现实呈现戏剧性反差——在特朗普的两个总统任期内,其支持率与美元指数走势却呈现出“高度正相关”特征。

华尔街目前面临的下行压力与风险资产的波动,在特朗普的支持率出现实质性回升之前,恐怕难以获得有效的支撑与缓解。这一观点将地缘政治民调数据直接挂钩于市场风险偏好,反映出投资者对于美国政策执行力以及未来经济确定性的极度依赖。

市场逻辑转向,特朗普支持率成美元关键变量

回顾近期市场的演变逻辑可以发现,这种关联性根植于市场对“特朗普政策溢价”的重新评估。

在2024年大选结束后的一段时间内,市场由于预期新 *** 将实施激进的减税、财政扩张以及促增长政策,驱动美元指数大幅走强并推升美股资产价值,当时的基金经理对美国经济增长的预期一度攀升至近四年来的高点。

然而进入2026年以来,由于主要经济体政策环境的变化及美联储降息预期的博弈,美元指数在1月末出现了明显的技术性调整。此时,支持率的波动被市场解读为民众对现有经济治理成效的反馈,进而直接影响了此前过度拥挤的“强美元交易”进行获利回吐。

美国银行进一步分析认为,市场目前正处于哈特内特所描述的“巅峰头寸与巅峰政策”的调整阵痛期。

一方面,投资者正在密切观察特朗普 *** 如何平衡强势美元政策与其推行的关税及工业重振计划之间的矛盾,特别是财政部长贝森特对美元价值的立场与白宫贸易保护倾向之间的微妙关系,使得政治支持率成为了衡量市场信心最直观的晴雨表。

另一方面,随着通胀压力对普通民众购买力的侵蚀,市场情绪已开始向“做多实体经济、做空华尔街资产”转型。这种逻辑表明,只有当政策导向能够有效提升民意基本盘时,金融市场对美国“经济例外论”的信心才可能触底反弹。

展望后续局势,美元的定价权正处于宏观货币政策与国内政治信任度的交叉路口。尽管美联储在2026年中期仍有降息预期,但特朗普支持率的走势将决定资本流向的持久性。

泡沫挤出还是健康回调?美银划定科技股、比特币与黄金“铁底”支撑位

哈特内特及其团队认为,市场仍深陷“仓位见顶、流动性见顶、政治因素见顶”所驱动的痛苦调整阶段,政治支持乏力压制风险偏好,加速了此前拥挤交易的平仓。

哈特内特在报告中写道:“在特朗普通过政策转向解决民众负担能力问题、从而推动支持率回升之前,我们将做多,做空金融资本。”

这位策略师指出,当前市场回调属于“健康且迟来的调整”,并预测相关“泡沫资产”的关键技术支撑位有望稳固。具体来看,这些资产的技术位支撑点包括:科技板块ETF在133美元附近、比特币在58000美元附近、以及黄金在4550美元/盎司附近。

他指出,近期走势反映出“金融资本多头仓位(科技七巨头、加密货币、贵金属)相对于空头仓位(小盘股、必需消费品、能源股)的痛苦价格 *** ,由三重因素共同驱动:仓位见顶、流动性见顶(降息预期减少、加息预期增多)、以及政治见顶。”

抛开短期波动不谈,哈特内特表示,一场更广泛的领导力转换正在形成,即“美国例外论转向全球再平衡”,这使得国际股票、中国消费板块以及新兴市场大宗商品生产商成为“2026年的更佳投资标的”。

就近期资金流向而言,美银数据显示,在截至2月4日的一周内:一年期市场基金流入872亿美元,股票基金流入346亿美元,债券基金流入230亿美元。

黄金出现自去年11月以来的首次周度资金外流,规模8亿美元;加密货币基金遭遇15亿美元赎回,为2025年末以来更大规模。

分地区看:美股连续第二周流入58亿美元;欧股录得4月以来更大单周流入42亿美元;新兴市场回流78亿美元;韩股创历史更大单周流入52亿美元。

分行业看:科技基金流入60亿美元,能源基金流入42亿美元,公用事业基金出现数月来最严重外流。