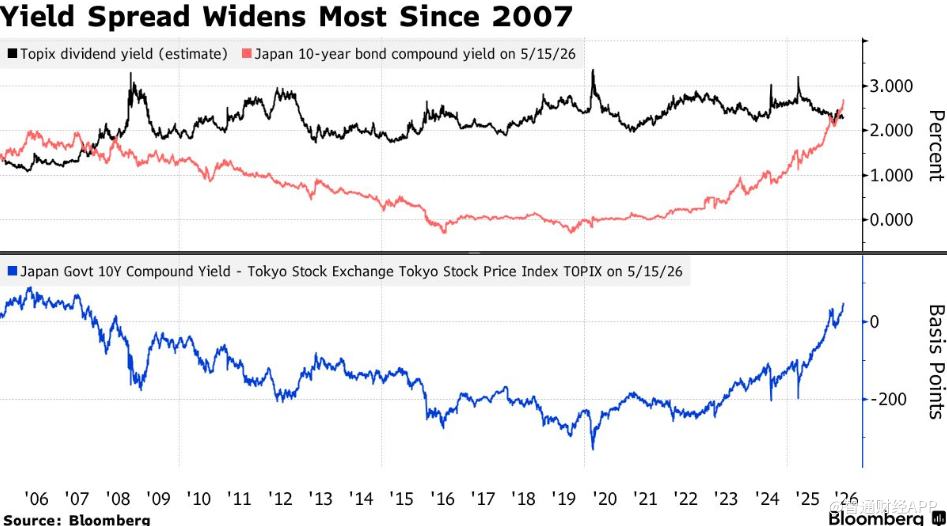

日本10年期国债收益率已大幅高于股息收益率,这使得人们预期一旦债券市场的波动消退,资金可能会从股市流向债市。数据显示,东证指数成分股的股息收益率目前约为2.3%,低于日本国债10年期复合收益率2.75%。两者之间的差距是自2007年日本央行实施紧缩政策以来更大的。

10年期日债收益率与东证指数股息收益率之差达2007年以来更大

T&D资产管理公司首席策略师Hiroshi Namioka表示:“从股息收益率和盈利收益率的角度来看,债券的吸引力正逐渐超过股票。”他补充道:“一旦油价开始企稳,债券购买量可能会增加。”

受美国总统特朗普加大对伊朗施压、要求其结束战争的影响,油价持续上涨,通胀抬头忧虑持续发酵,导致全球债券抛售潮愈演愈烈。周一,日本国债价格持续下跌,日本30年期国债收益率飙升20个基点,创下自1999年该期限国债发行以来的更高水平,带动日本10年期和20年期国债收益率上涨约10个基点,达到1996年以来的更高水平。

与此同时,30年期美债收益率一度上升4个基点,至5.16%,创2023年10月以来更高水平。10年期与2年期美债收益率分别触及4.63%和4.10%,均达到自2025年2月以来的更高水平。澳大利亚与新西兰国债价格也同步下跌。

由于对债券收益率敏感的成长型股票推动了日本股市上涨,更高的收益率加剧了股票所面临的风险。

不过,三井住友DS资产管理公司高级基金经理Sohei Takeuchi表示,随着日本在通胀的推动下进入名义经济扩张阶段,股票仍可能保持吸引力。他认为,除非日本国债收益率上升至与美国国债类似水平,否则不太可能出现从股票到债券的大规模资金转移。