炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

一家靠“经常用脑,多喝六个核桃”广告语走红的植物蛋白饮料公司,跨界投资半导体、存储芯片,摇身一变成为“科技概念股”。那么,养元饮品的实际经营情况如何呢?

5月14日,养元饮品(603156.SH)以47.33元/股的价格收盘,股价在前一日涨停的基础上再创新高,公司市值已接近600亿元关口。热潮背后,公司主营业务持续萎缩、投资波动大等风险仍需警惕。

六个核桃高铁广告 水芙蓉/摄

43亿跨界投资未盈利

这轮狂热上涨并非因为养元饮品的经营能力改善,而是由于近期热门的半导体概念。

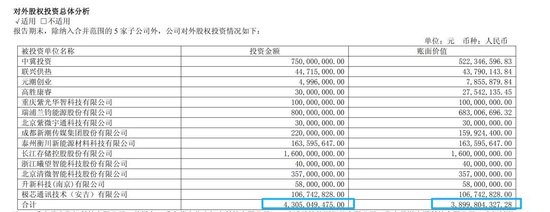

去年9月,养元饮品通过子公司斥资16亿元增资长江存储,转身便被贴上“科技概念股”的标签。不仅如此,财报显示,养元饮品对外跨界投资十多家公司,覆盖芯片、新能源、商业航天、AI、传媒等行业,在这些与主业毫无关联的硬科技赛道,其已累计投资超43亿元。

这笔金额对养元饮品来说,已接近公司一年的营收额、三年的利润总额。2025年,其总收入53.36亿元,同比下降11.91%;归母净利润12.6亿元,同比下降26.84%。

上市公司拿部分闲置资金进行投资并不少见,一些公司跨界投资获得的收益甚至超过自身业务。

例如,七匹狼去年主业微利,靠重仓腾讯、宁德时代等公司获得超3.7亿元投资收益,占总利润的97%;同样,雅戈尔卖衣服不赚钱,几乎靠投资撑起利润。

不过,养元饮品多赛道跨界目前并未赚到钱,还浮亏4亿元。

财报显示,公司去年投资活动产生的现金流量净额为-3.17亿元,43亿元的投资目前账面价值不到39亿元。公司提示,投资项目与经营主业不具有协同性,属于纯粹的财务性投资,面临市场波动风险。

分红比赚得多

养元饮品的投资,是拿过往卖核桃乳赚到的钱在资本市场追逐热点。

十年前,“六个核桃”大单品近乎创造年销百亿的增长神话,但被市场质疑产品核桃含量低、补脑概念疑似“智商税”后,销量持续走低,叠加消费习惯变化,品牌逐渐从消费市场淡出。

养元饮品将去年业绩下滑解释为春节时点延后,核桃乳销售旺季推迟,但将时间线拉长,公司近十年营收波动走低,是不争的事实。

自2018年登陆资本市场至今,养元饮品始终未能解决“大单品依赖”的结构性问题,核桃乳产品营收常年占公司总营收的八成以上。然而,年轻消费者现在并不认可“用脑多喝六个核桃”的营销概念,因而核桃乳只能长期依赖春节等节庆送礼场景,且局限在二三线城市。

左宇/摄

核桃乳“卖不动”,养元饮品代销红牛功能饮料求增长。

去年这部分收入为8.69亿元,同比增长33.76%,占公司营收比重提升至16.28%,但因为只是代销,板块毛利率仅为20.18%,对利润贡献有限,养元饮品去年净利率仅23.61%,创十年更低。

与主业下滑、第二增长难寻、投资浮亏形成鲜明对比的是,养元饮品在大手笔分红。

根据公告,公司计划2025年向全体股东每10股派发现金红利10元(含税),合计拟派发现金红利12.6亿元(含税),加之中期已分配的分红,全年现金分红总额达18.9亿元,占当年归母净利润(12.6亿元)的150%,分出去的比赚得还多。

从股权结构来看,养元饮品股权高度集中在实控人姚奎章家族(含一致行动人)及创始核心团队手中,他们合计控制公司超77%的股份。这意味着,大多数分红会流向他们的口袋。