炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

主业趋于饱和,新业务尚待放量。

作者 | 萧瑟

编辑 | 小白

作为光伏设备领域的“优等生”,风云君在去年研究捷佳伟创(300724.SZ)这家公司时,曾提到彼时其核心矛盾在于:

断粮和春天,谁会先一步到来?

然而近期陆续发布的2025年报和2026年一季报显示,在连续两年的逆周期增长后,捷佳伟创手中似乎也没有多少余粮了。

业绩下滑逾6成,合同负债见底

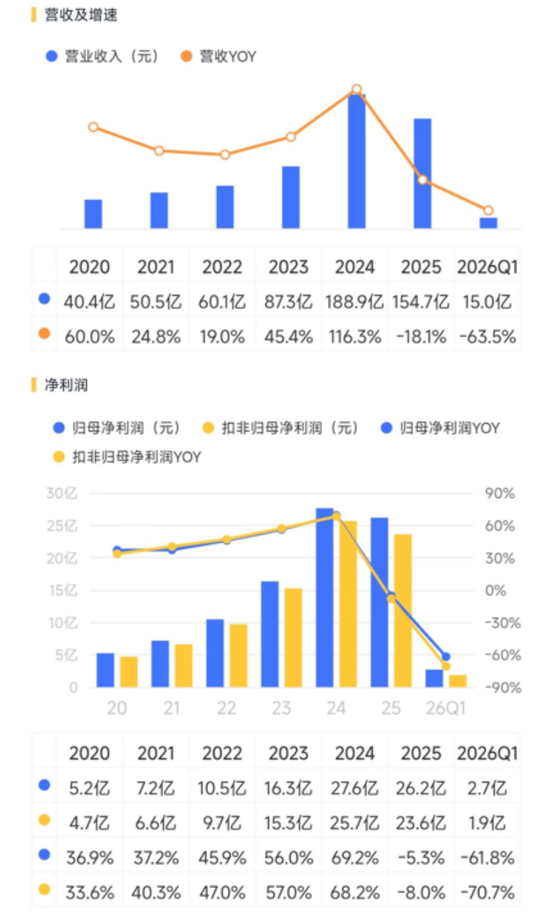

2025年全年,捷佳伟创实现营业收入154.72亿,同比下降18.1%;归母净利润26.17亿,同比下滑5.3%。看似全年下滑幅度有限,但聚焦四季度,23.66亿的收入、-0.71亿的归母净利润,同比降幅高达63.8%、109.6%。

进入2026年一季度,颓势继续蔓延。当季营收14.95亿元,归母净利润2.70亿元,同比再度大幅下降63.5%和61.8%。

(来源:市值风云APP)

业绩下滑背后的逻辑并不复杂。2025年,光伏行业调整进入深水区,电池新建产能整体萎缩,公司新签订单及在手订单同步走低。

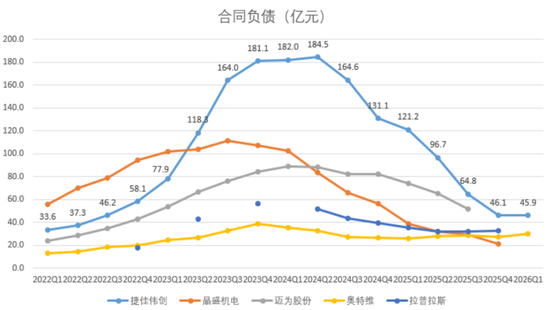

曾经遥遥领先同行的合同负债,从2025年三季度末的64.81亿元,一路跌至年底的46.10亿元,再到2026年一季度的45.90亿元,直观反映出在手订单的消耗速度远快于新订单的签订速度。

地主家也没有余粮了。

(来源:各公司已披露公告,制图

:市值风云APP)

拉长到行业维度,局势更加清晰。2025年全年,国内新增光伏装机3.17亿千瓦,同比增长14%,但增幅较上一年度的28.3%明显收窄;2026年一季度,新增装机41.39GW,同比已出现31%的下滑。

对应到捷佳伟创的直接下游——电池片环节,2026年一季度全国规上产量9826万千瓦,同比下降7.8%。

来自电力行业规划研究与监测预警中心的一组数据更触目惊心:2026年1—2月,全国新能源发电利用率中,光伏为90.8%,风电为91.5%,分别同比下降3.1和2.3个百分点,双双逼近90%的利用率红线。

其中,资源禀赋更佳的西部地区反而弃光最为严重: *** 、青海、甘肃、新疆的光伏利用率分别仅为60.8%、78.7%、82.5%、85.6%。

以上数据说明,尽管供给端的反内卷治理刚刚开始见效,但国内光伏市场的需求似乎已接近饱和。

新牌成效待定,账面依旧健康

从公司年报披露的信息来看,捷佳伟创仍有三张底牌可打:

其一是光伏技术的持续迭代。尽管TOPCon技术已进入尾声,但HJT、XBC、钙钛矿等下一代技术尚在孕育之中。捷佳伟创在年报中多次强调,公司已实现对高效光伏电池技术路线的全覆盖。

2025年,公司在钙钛矿领域成功中标头部企业项目,设备顺利实现出货。但从合同负债来看,相关收益尚不明显。

其二是跨界布局。目前子公司创微微电子实现了湿法设备全流程自主化开发,2025年拿下了硅基与SiC Fab整厂湿法槽式清洗设备订单。近期公司还切入了PCB高端设备市场,首条全自动移载式填孔电镀设备已在2026年3月出货。

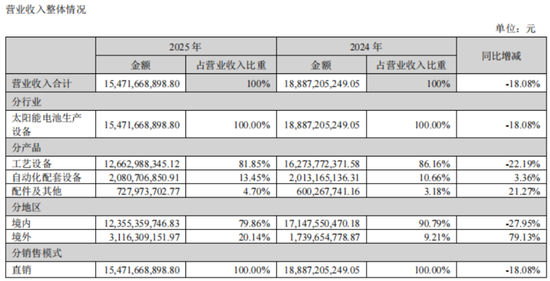

不过,从年报收入结构看,公司154.72亿元的全部营收仍来自太阳能电池生产设备,半导体、PCB等新业务尚未占有一席之地,贡献规模预计较为有限。

(来源:

捷佳伟创2025年年报)

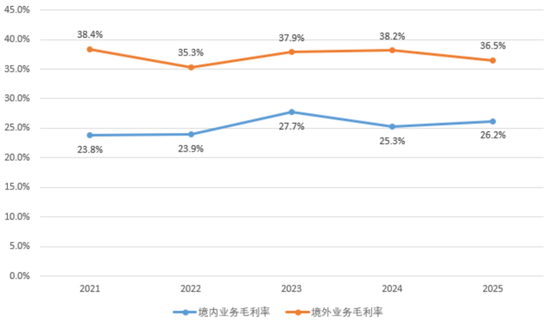

其三则是出海,这也是当前捷佳伟创最亮眼的增长极。2025年,公司境外收入同比增长79.1%,达到31.16亿元,占总营收比重提升至20.1%。

同时长期以来,境外业务的盈利能力也要更强,年内境外毛利率为36.5%,较26.2%的境内毛利率高出10.4个百分点。2026年一季度,公司综合毛利率34.6%,较2025年全年提升约7.1个百分点,或许便来自出海放量。

(来源:市值风云APP,制图:市值风云APP)

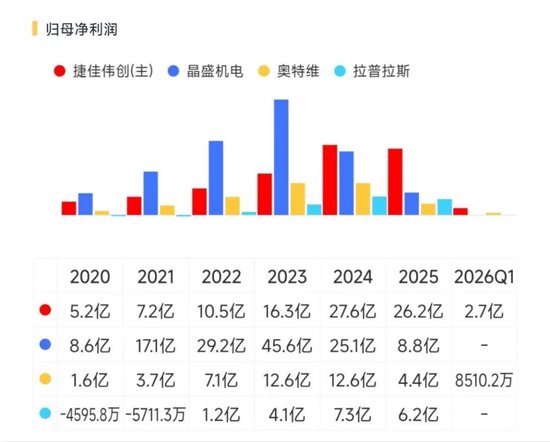

目前更大的优势在于,无论从在手订单规模还是利润规模来看,捷佳伟创依然是光伏设备行业中的优等生。

(来源:市值风云APP)

截至2026年一季度末,公司账上的货币资金、理财产品、债券投资等资产规模已超过100亿元,而银行借款等负债仅约8亿元,有息负债率仅为3.2%,财务状况十分健康。

总的来看,捷佳伟创的容错率依然存在,但能否二次逆袭,就要看自己的努力以及历史的进程了。