作者:张圣涵/F3022628、Z0014427/ 一德期货有色金属分析师

要点速览版

供给端偏紧格局未改

全球锡矿成本中枢持续上移,主要产区政策与地缘风险交织,2026年难有大规模增量释放,原料瓶颈将长期压制冶炼开工率。

需求端结构分化明显

传统消费(马口铁等)平稳,光伏提供稳定基本盘,而AI算力与汽车电子正逐渐成为锡需求未来长周期的核心增长引擎。

短期关注焦点

需紧盯缅甸雨季抽水进度对产量的实际影响,以及印尼出口政策落地的具体形式与节奏。

锡是一种有银白色金属光泽的低熔点金属,纯锡质柔软,常温下展性好,化学性质稳定,不易被氧化,常保持银闪闪的光泽,几乎都以锡石(二氧化锡SnO2)的形式存在,在地壳中的含量为0.004%。熔点231.89℃,远低于其他传统金属,且化学性质稳定,因此多作为焊料参与电子产品制造。

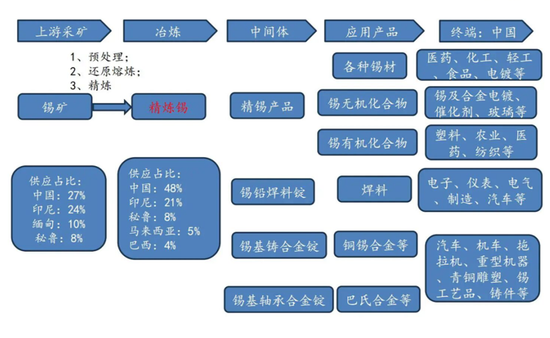

锡的产业链上游包括勘探、开采、选矿和冶炼。中游是锡的精深加工,产品为焊锡、镀锡板、合金、化工制品等锡产品,下游则覆盖电子、光伏、电器、化工、建材、食品包装、汽车、电动车、原子能及航天船舶工业等终端应用。据ITA2022年预测数据计算,锡下游约40%集中于电子领域,作为导电焊料支撑起千万电子产品的运行,在人工智能大力发展的当下,锡作为保障计算机正常运行的基础材料,是不折不扣的“算力金属”。

锡产业逻辑图

一、上游锡矿储量与产量

1. 全球锡矿储备稀缺,开采成本上移

锡作为稀有金属,地壳含量较低,资源储量呈现逐年递减趋势,资源稀缺性及战略性日益凸显。资源分布也极其集中。中国、缅甸、澳大利亚、俄罗斯、巴西、玻利维亚这六个国家,合计占了全球锡资源储量的86%左右。集中度越高,供给端的脆弱性就越强,主产国扰动问题不断,锡矿供应扰动推动锡价大幅波动。

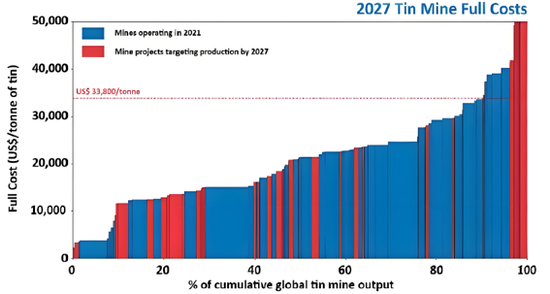

随着锡矿品位下滑,以及人力、原材料、能源成本提升等因素,全球锡矿成本逐年上行。国际锡业协会(ITA)数据显示,2022年全球锡矿完全成本90%/75%/50%分位线分别为2.56/2.26/1.56万美元/吨,相较2020年分别提升了8.9%/14.4%/8.5%。预计到2027年全球锡矿完全成本90%分位线将上升至3.38万美元/吨,较2022年提高32%,成本中枢持续上行。2030年90%分位线将达到5.4万美元/吨,相较于2022年提升110%。

锡精矿完全成本分布

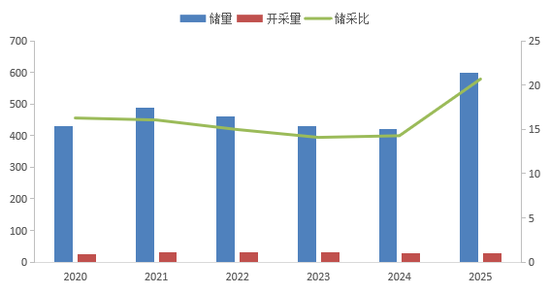

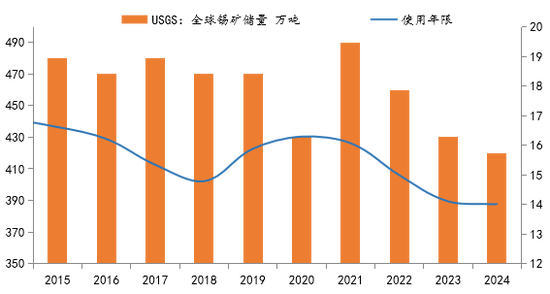

全球锡矿储采比

锡矿储量

中国、缅甸分别以100万吨和70万吨储量占全球比重的23.8%、16.7%,澳大利亚、俄罗斯、巴西、玻利维亚等紧随其后。由于矿石品位下降,露天开采转为地下坑道开采,采选成本升高。在以锡为共伴生金属的矿山,锡资源的采选成本要高于其他金属,导致部分矿山转而采选其他伴生金属的现象也有发生。长期来看,我国在锡资源上的优势正在逐渐丧失。

全球锡矿可以划分为三大主要锡矿成矿带:环太平洋巨型锡矿成矿带、欧亚大陆陆内锡成矿带和中南部非洲锡成矿带。其中环滨太平洋巨型锡成矿带锡矿储量超过世界总储量的80%,成矿时代以中、新生代为主。锡矿开发主要集中在中国和东南亚国家(包括印度尼西亚、马来西亚)、南美洲的玻利维亚和中南部非洲等少数国家。

全球锡矿储量(单位:万吨)

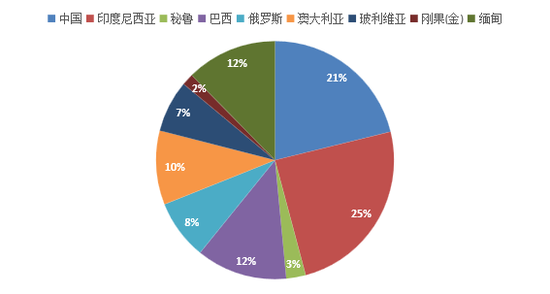

全球锡精矿储量分布

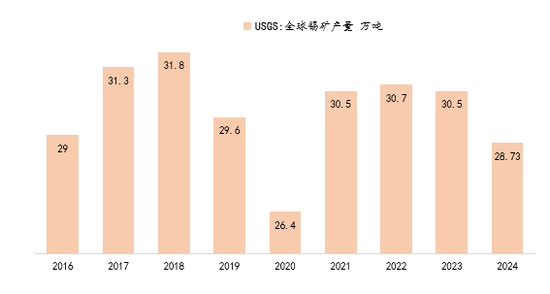

锡矿产量

目前,全球锡精矿产量主要集中在中国、印尼、缅甸、刚果(金)、巴西、秘鲁、玻利维亚,合计产量占全球的86%。其中:

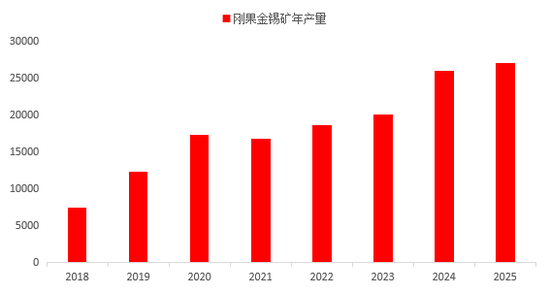

① 刚果(金)2025年锡矿产量27000吨,较2018年锡矿产量7400吨,增幅265%;

② 秘鲁2025年锡矿产量33000吨,较2018年锡矿产量18600吨,增幅77%;

③ 中国2025年锡矿产量71000吨,较2018年90000吨下滑21%;

④ 缅甸2025年锡矿产量12000吨,2018年产量54600吨,下滑78%;

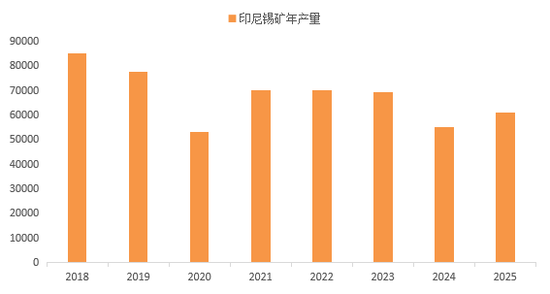

⑤ 印尼2025年锡矿产量61000吨,较2018年85000吨下滑28%。

从过去几年的锡矿发展路径,传统资源国产量大幅下滑,刚果(金)、秘鲁产量迅速增长,总体呈现收紧态势,推动锡价不断走高。在消费端增长相对稳定,冶炼产能充足的情况下,锡矿供应的边际变化,是左右锡价的核心因素。

全球锡矿产量(单位:万吨)

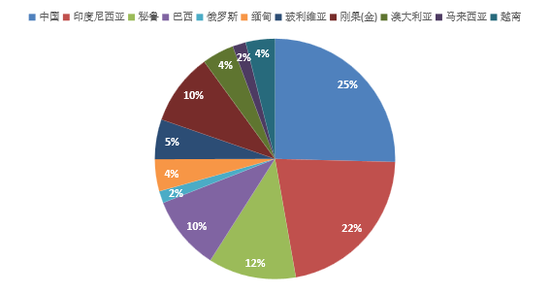

全球锡精矿产量分布

2. 锡矿产量与加工费

中国作为全球更大的锡矿生产国,2025年中国锡矿产量约7.12万金属吨,较2024年同期增加0.08万金属吨。

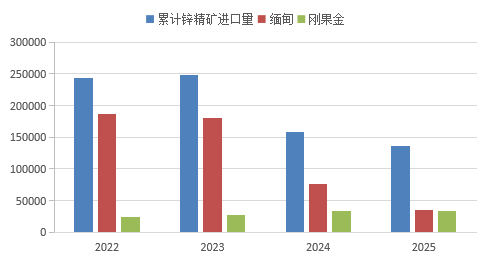

中国锡矿进口:2025年1-2月累计进口量为3.5万吨,累计同比增长88.05%。缅甸的供应变化尤为突出:2025年因当地政策波动,全年进口量锐减至35148吨(2024年为80556吨),导致其在总进口中占比大幅下降。但2026年初缅甸供应显著恢复,1-2月累计进口13501吨,同比激增174.96%,占比从2025年同期的26.42%快速回升至38.63%。缅甸作为关键来源地的地位依然稳固,其供应的恢复是推动总进口增长的主因。但对比禁矿前年均3.5万吨的水平,差距依然不小。

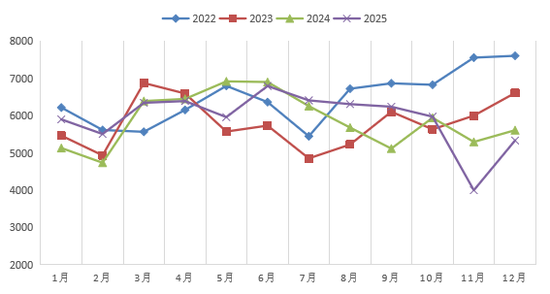

中国锡矿月度产量(单位:金属吨)

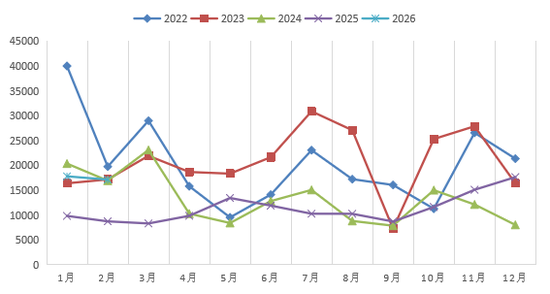

中国锡矿进口量(单位:金属吨)

锡矿进口受佤邦影响开始显现

2025年从缅甸的进口总量为36147.64实物吨,累计同比减少41284.3实物吨。2025年从刚果(金)进口总量为33080.62实物吨,累计同比减少1098.81实物吨。缅甸是扭转锡矿供需结构的关键变量。

2月27日发出《关于深部矿洞抽水分摊抽水费流程的通知》,明确分摊抽水费用流程,加速推进低海拔区域的高品位锡矿区复产进程。矿区复产节奏随抽水进度逐步释放。

值得注意的是,缅甸佤邦锡矿更大的变数还是抽水问题。之前因为 *** 不够、抽水成本谁来承担一直谈不拢,复产进度拖得很慢。现在虽然已经恢复生产,但产能也只回到禁矿之前的六成到七成。当地矿山都是洞采,一下雨巷道就积水,抽水是绕不开的刚需。二季度马上进入雨季,产量基本要看抽水设备能不能扛住。所以短期内很难大幅上量,大规模释放产能,大概率要等到2026年年中之后。

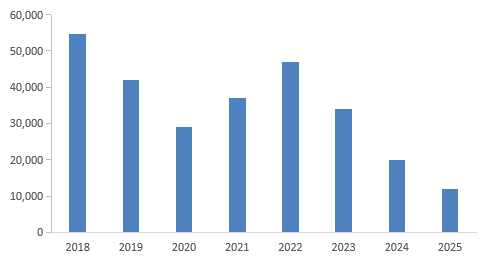

缅甸锡矿年度产量(单位:金属吨)

缅甸锡矿出口中国:当月值(单位:金属吨)

锡矿进口量(单位:金属吨)

印度尼西亚锡出口商协会预计该国2026年锡矿开采生产配额将设定在约6万吨,较2025年的5.3万吨同比增加13.2%,这些配额的审批流程(RKAB)目前正在推进中。2026年2月13日,印尼能源与矿产资源部长表示,正在研究未来几年禁止包括锡在内的多种原材料出口,旨在推动下游产品替代原材料出口,反映出印尼对延伸锡产业链的关注,后期需要重点关注政策的落地形式以及节奏。

刚果(金)目前是中国锡矿的主要进口来源国,近两年地缘政治冲突频发,2月24日,刚果(金)军方使用无人机对北基伍省鲁巴亚附近的M23目标实施打击,击毙了M23的发言人威利·恩戈马。3月与“ *** 国”有关联的极端组织“民主同盟军”(ADF)活动加剧,对多个矿区和村庄发动了一系列袭击。这一事件引发了对冲突可能进一步升级的担忧。由此可见,刚果(金)地缘风险持续存在。

刚果(金)锡矿年产量(单位:金属吨)

印尼锡矿年产量(单位:金属吨)

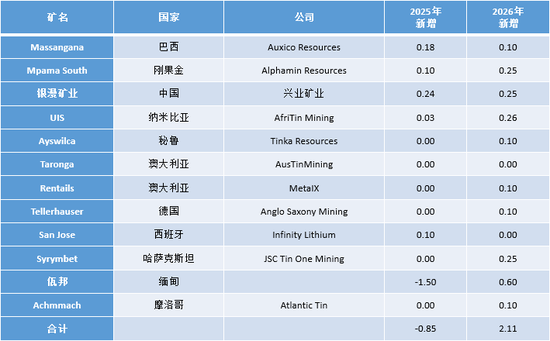

2026年全球新增矿山投产项目

2026年全球新增锡矿投产项目增量有限、以小型、尾矿、复产、技改为主,无大型新矿集中落地。全球新增锡矿供应约2.1-2.4万吨

2026年全球新增矿山投产项目

中国精锡受原料瓶颈限制,开工率温和复苏

2026年一季度,国内锡原料供应环比虽有小幅边际改善,但整体仍处于供需偏紧格局。

2026年1-2月,中国精炼锡累计产量2.66万吨,同比减少10.59%。再生锡累计产量0.51万吨,同比减少21.93%。春节后,云南与江西两地锡冶炼厂的生产活动呈现温和复苏态势,云南地区3家核心锡冶炼厂直至3月底才陆续启动复产,且复产初期开工率普遍偏低。

国内精炼锡产量季节性(单位:吨)

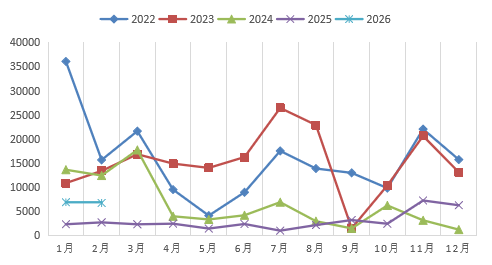

国内再生锡产量季节性(单位:吨)

加工费

再生锡占比约30%,但存在三大限制:一是电子产品回收周期长(5–8年),二是高端应用对纯度要求极高,三是再生锡是补充,不是增量。当AI需求急剧增长时,再生锡供应几乎无法匹配。

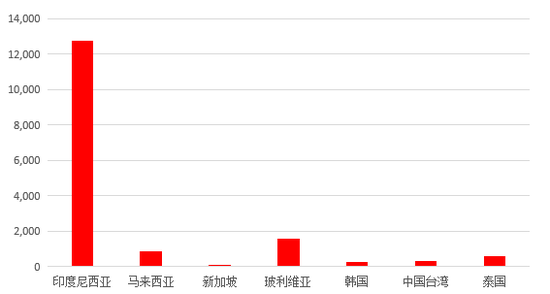

印尼作为更大锡锭进口来源国,阶段性政策扰动不容忽视

印尼作为出口大国,2026年将出口配额上调到了6.5万吨。它手里捏着“出口政策”这个遥控器,说收紧就收紧,是支撑全球锡价的长期王牌。

印尼作为中国更大的进口来源国,1月受RKAB配额审批影响,印尼计划效仿战略资源专营模式,以国企为核心构建锡产业全链条统筹管控体系:原料端将民间矿料、罚没私矿及违规冶炼资产向国企集中,实现统一收储与合规整合;生产端由国企牵头调度冶炼产能、统一加工标准,整治无序私炼;出口端则严格执行年度采矿及出口配额管理。

印尼大宗商品管控持续加码,近期已对煤炭、镍加征出口税,同时正研究对锡、镍征收暴利税,市场普遍预期锡也将迎来类似财税调控。若印尼同步推进产业整合与财税收紧,一方面将规范国内锡行业秩序,另一方面会推高锡出口成本,进而可能重塑全球锡供应格局。

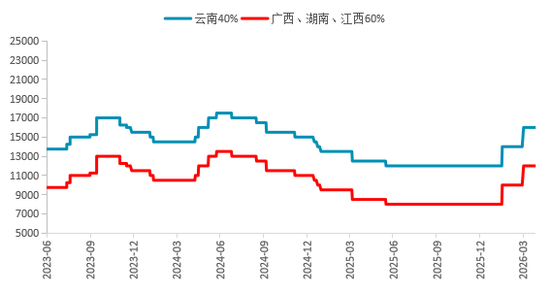

国内精炼锡进口国别

印尼锡锭出口(单位:千吨)

二、下游消费占比

国际锡业协会(ITA)根据用途将锡下游加工产品分类,包括焊料、锡化工、镀锡板、锡铜合金、铅酸电池等,下游消费主要包括焊料、锡化工、马口铁(镀锡板)等。其中,焊料占比高达51%,其次是锡化工和马口铁,分别占比16%、11%,铅酸电池、锡合金占比8%、6%。

终端应用领域覆盖电子制造业(消费电子、通信、计算机、汽车电子)、汽车、光伏、建筑、工业等。而焊料消费中,光伏焊料和汽车电子消费占比正逐年提升。

下游消费占比

焊料消费具体终端占比

1. 半导体销售

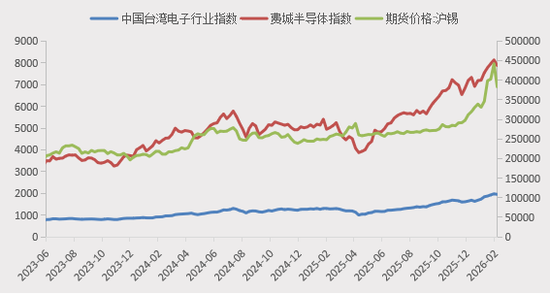

随着全球AI智能算力不断深入和扩展,对于更加强大、高效且节能的计算资源的需求持续增长。锡基焊料凭借其出色的焊接性能,成为连接芯片与电路板的首选材料,在AI等相关应用中发挥关键作用,进一步带动相关产品耗锡需求增长。据悉,AI服务器单机用锡是传统服务器2–5倍;高端GPU/先进封装(如CoWoS、HBM)用锡量显著更高。

锡作为“算力金属”之一,数字经济的底层原材料,随着海外AI算力集群建设与AI应用的落地,消费电子产品不断创新升级,其对高端焊料的需求有望逐步释放,全球半导体周期企稳向好态势相对明确。

但AI对锡需求的拉动,目前是“雷声大,雨点小”。现在AI服务器本身数量较少,渗透率低。所以,短期内指望AI爆发来大幅拉动锡需求并不现实。

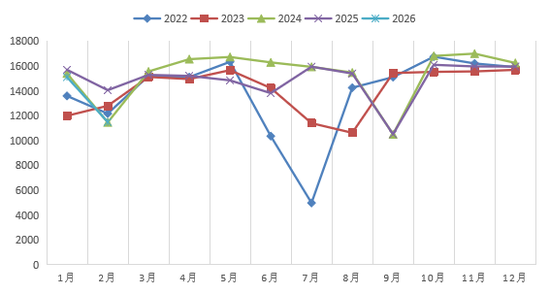

半导体消费指数

半导体销售当月同比

2. 光伏产业

光伏焊带中,锡基焊料占比17%,焊料中锡占比62%,随着全球光伏新增装机持续攀升,预计2024–2030年装CAGR为5.3%,2030年光伏焊带锡需求为3.7万吨,CAGR为3.8%,尽管这一增速不及AI领域的爆发式增长,但光伏产业构成了锡需求长期稳定的基石。

2026年一季度受光伏政策影响,国内锡需求出现短期脉冲。财政部、税务总局明确自2026年4月1日起取消光伏产品出口退税,且无过渡期,直接引发光伏企业在3月集中抢装、加速出口,组件排产大幅提升,带动光伏焊带用锡需求短期集中爆发。但行业对后市偏谨慎,预计4月抢装效应结束后,中国新增装机将面临较大的调整压力,光伏用锡需求将明显回落。预计2026年全球光伏焊带锡需求量3.29万吨,较上一年度基本持平,略增0.05万吨。

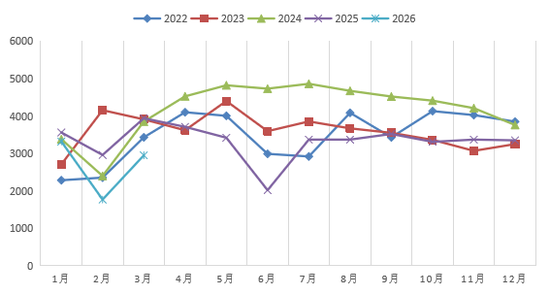

全球光伏新增装机用锡量统计

3. 新能源汽车

新能源车的“三电系统”与智能驾驶系统的叠加,正推动高密度PCB及焊料的大规模应用。关键数据显示,新能源车单车用锡量约为传统车的3倍,单车FPC用量可达100片,ADCU、智能座舱控制器普遍采用8–12层HDI板。随着智能化渗透率提升,L2/L2+渗透率已从20%攀升至60%,智能座舱域控制器渗透率从6%跃升至38%,预计2030年汽车电子锡焊料需求将达到15万吨,2024–2030年CAGR高达10%,成为锡需求更大的长坡厚雪板块。

全球汽车用锡量统计

编辑:武宇杰

审核:王伟伟/F0257412、Z0001897/

复核:何牧

报告完成日期:2026年4月22日

交易咨询业务资格:证监许可〔2012〕38号