随着市场在对持久休战的预期下反弹,那些在伊朗战争期间押注高收益率公司债的信贷投资者,其决策正日益被证明是正确的。

在伊朗与美国互相进行导弹攻击之际买入债券,一直是一项高风险的决策。这需要投资者相信,在 *** 借贷成本上升推动整体收益率走高的背景下,这种收益率上升足以对冲长期能源冲击和通胀威胁。

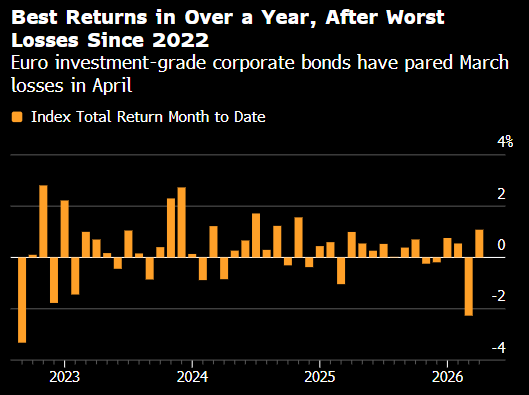

如今,这种锁定更高收益的交易正开始为大西洋两岸的投资组合经理带来回报。以欧元计价的投资级债券指数(衡量市场整体表现的指标)正迈向一年多来的更佳月度表现,而欧元区的垃圾债券涨幅也创下自2023年以来更大。美国市场也出现了类似由负转正的走势。

法巴资产管理欧元高收益信贷基金的投资组合经理Olivier Monnoyeur表示,“3月份我们看到市场出现了相当明显的重新定价。这是关键变化 —— 现在的入场点更具吸引力。”

更高的债券收益率为投资者提供了更大的回报空间:既带来更高的利息收入,也在收益率从高位回落时提供价格上涨的潜力。对于那些预计冲突对整体市场影响有限的投资者来说,近期的抛售反而打开了一个买入窗口。

像贝莱德这样的重量级投资者,对欧洲企业的整体状况持乐观态度,前提是市场扰动是短暂的。

该公司欧洲、中东和非洲地区全球固定收益主管James Turner表示,“更高的收益率为收益型投资者提供了缓冲,而历史表明,市场通常能够吸收短期冲击,而不会出现大范围的评级下调或违约。”

上个月,彭博欧元投资级公司债指数的收益率较2月底(战争爆发前)一度上升了70个基点,峰值时超过3.8%;目前为3.5%。

这一变化主要是由 *** 债券收益率上升推动的,市场在战争引发的动荡中重新调整了对利率的预期。德国国债收益率上个月升至2011年以来的更高水平,目前仍接近这一水平。与此同时,交易员预计欧洲央行今年将加息两次,每次25个基点,首次可能在6月进行。

相比之下,信用利差仍远低于近年来的历史平均水平,自冲突开始以来仅扩大了16个基点。而在2025年4月,由于特朗普“解放日”引发的市场波动,利差曾一度跃升至128个基点。

Allspring Global Investments的投资组合经理Alex Temple表示,“真正吸引投资者回归的还是更高的收益率,这也是抑制利差大幅扩张的关键因素。”

除了追求收益的投资者需求之外,2025年持续流入信贷基金的资金也对利差形成了支撑。这使得风险溢价逐步收窄,而本月资金外流的逆转,也意味着投资组合经理迄今避免了被迫抛售。

巴克莱援引EPFR数据发布的报告显示,截至4月15日的一周内,欧洲大多数类别的信贷基金自3月以来首次出现资金流入。其中,短久期投资级债券基金流入规模更大,而泛欧高收益债券基金则录得自战争开始以来的更大单周资金流入。