华尔街见闻

近期美股强势反弹但美债收益率仅小幅回落。德银指出,企业盈利本身是名义指标,使得股市天然抗通胀;同时美债战前定价激进降息,本身存在定价偏差;叠加战争导致市场预期财政支出增长,进一步放大了股债分歧。

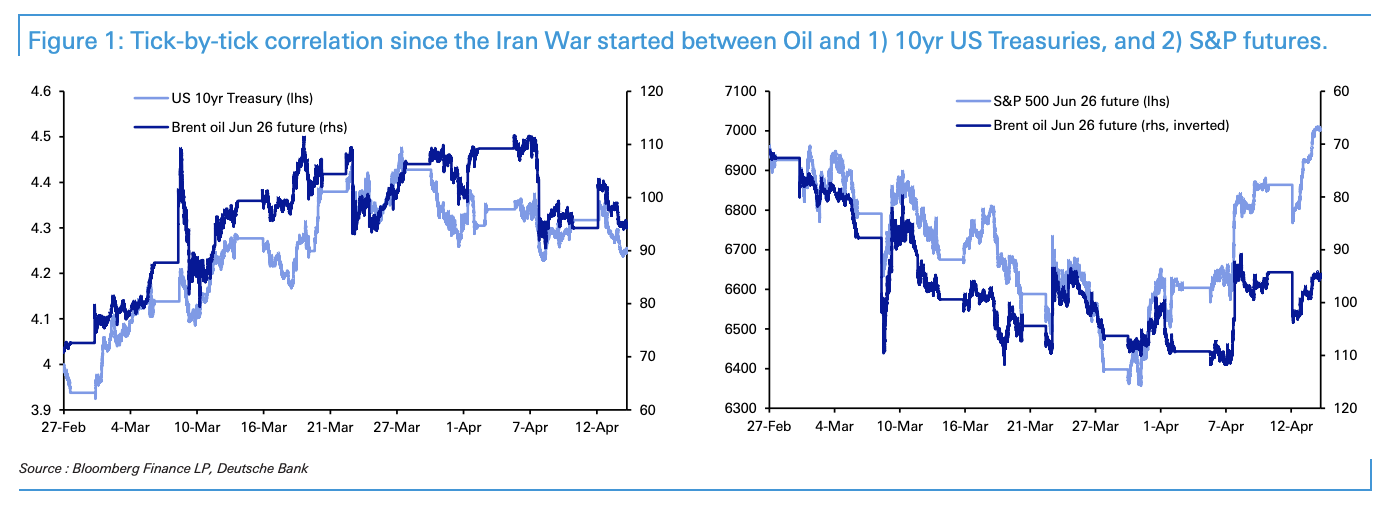

油价波动仍在主导宏观资产的风险定价,但资产间的传导路径正在分化。伊朗战争爆发以来,股票对油价的敏感度在下降并出现偏正向的“脱钩”,而债券几乎与油价保持同步,这一变化正在重塑股债相对表现。

标普500指数刚录得10个交易日累计上涨9.8%,为2020年4月疫情反弹以来最强的10日涨幅。与股市的强势不同,美国国债收益率仅收复了战争爆发以来上行幅度的一小部分。

据追风交易台,德银近期发布报告指出,股债两端未来仍将对油价保持高度敏感,但在当前阶段,投资者对增长、盈利与财政支出预期的权重变化,使得股票更容易“挣脱枷锁”,而债券仍被通胀与供给压力牵引。

战前定价偏差,国债收益率回调空间受限

债市难以像股市那样快速修复,根源之一在于战争爆发前国债收益率本身已存在定价偏差。

战争开始之初,10年期美国国债收益率在一定程度上被压至过低水平,背后驱动因素包括市场对人工智能宏观影响的非理性悲观预期,以及对美国劳动力市场走弱和通缩压力的过早押注。

彼时,市场对美联储激进降息的预期已被充分计入定价,而这一预期在当前看来难以得到支撑。

此后公布的就业数据进一步削弱了降息预期的合理性。最新一期ADP就业数据同样释放出劳动力市场韧性信号,而这一走势在战争爆发前并未被市场广泛预判。

从图表来看,自战争爆发以来,10年期美国国债收益率与布伦特原油期货之间维持着近乎同步的正相关走势,油价上涨对应收益率上行,显示通胀预期主导着债市定价。

盈利名义增长效应抵御通胀,为股市提供天然缓冲

与债市不同,股市对一定程度的通胀上行具有内在的容忍度,这是本轮股债分化的第二个逻辑支撑。

温和通胀通常不会对股票构成实质性损害,原因在于企业盈利本身是名义指标,能够随价格水平的上升而自动放大。

标普500指数一季度盈利增速有望达到19%,远超市场平均预期。这一强劲的盈利展望已在此前被市场逐步吸收,进而为股市提供了对抗油价冲击的缓冲。

这一机制在债市中并不存在。固定利率债券的现金流不随通胀调整,油价上涨所驱动的通胀预期升温,直接推升折现率,压低债券估值,形成与股市截然相反的价格反应。

财政扩张预期强化股债分化

伊朗战争带来的财政支出扩大预期,是第三个分化驱动因素。

战争很可能催生更大规模的财政支出,其逻辑涵盖两个层面:一是短期内 *** 出台补贴政策以保护消费者免受能源价格冲击;二是中长期结构性层面,战争将推动各方加快国防投入与能源独立建设,形成持续的财政扩张压力。

财政支出扩大,意味着 *** 债券供给增加,由此对国债价格构成直接压制,推升收益率。对股票而言,财政扩张往往被解读为经济需求的额外支撑,尤其利好国防及能源相关板块。

这一分化效应,进一步拉大了股债两市对同一地缘政治冲击的不同反应。

油价仍是关键变量,分化趋势能否持续存疑

尽管当前股债出现明显背离,但投资者仍需注意风险。

展望后市,股市和债市都将继续对油价保持高度敏感。当前股市的相对强势,更多反映的是市场对上述三重逻辑的重新定价,而非与油价的永久脱钩。

标普500期货与布伦特原油的逐笔相关性数据显示,两者之间的负相关关系(即油价上涨对应股指下跌)虽在近期有所收窄,但仍未根本逆转。

对投资者而言,当前的市场格局意味着,股票短期内仍具备相对抗跌性,但一旦油价出现新一轮大幅上冲,或就业与通胀数据再度改变美联储政策路径预期,现有的股债分化格局将面临重新检验。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。