卓创资讯分析师 安光

【导语】地缘冲突之后,原油至聚酯自上而下价格涨幅收窄,终端成本压力无法顺利传导,聚酯开工率及终端织机开机率先升后降,与季节规律相悖。

聚酯产品成本压力传导不顺畅

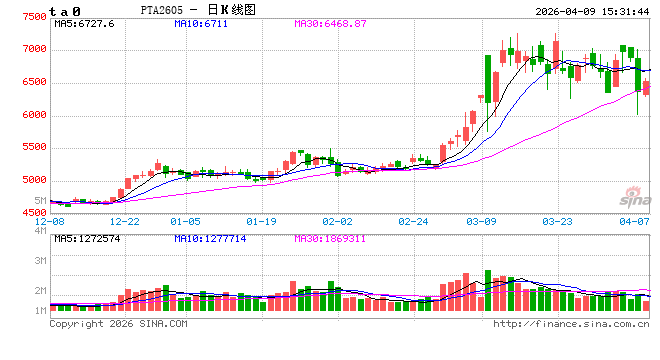

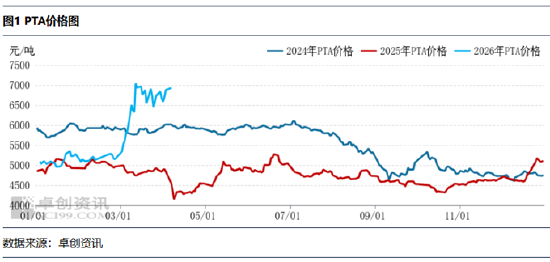

截至4月7日,聚酯产品价格较2月28日涨幅在27%-41%不等,其中涨幅更大的是聚酯瓶片,涨幅最小的是涤纶短纤。本轮行情上涨的主因是地缘冲突升级之下的成本推涨,4月7日较2月28日聚酯原料价格涨幅较大,其中MEG上涨55%、PTA上涨34%,聚合成本明显上升,聚酯工厂涨价传导成本压力。部分聚酯工厂宣布不可抗力,尤其是聚酯瓶片大厂更先宣布不可抗力,且聚酯瓶片出口预期乐观,聚酯瓶片价格涨幅更大。本轮聚酯产品价格涨幅多小于聚酯原料,从原油至聚酯来看,整体涨幅是上游大于下游,也显示了聚酯产业链成本传导不顺畅的趋势。

多数聚酯产品库存上升 聚酯开工负荷先升后降

3月初至4月初,聚酯行业库存涨跌互现,其中多数聚酯产品库存上升。涤纶长丝库存上升3-6天不等、涤纶短纤库存上升1天,聚酯瓶片库存偏稳在10天左右、聚酯切片库存下降4.7天。涤纶长丝及涤纶短纤约占PTA下游需求的60%左右,其库存上升主因是终端企业跟涨乏力,终端企业抵触聚酯高价且担忧聚酯产品价格宽幅波动,采购积极性不高。聚酯瓶片的库存偏稳,终端企业跟涨较快,主因是软饮料企业多为大品牌企业,瓶体在饮料等行业中所占的成本比例较低,更容易传导成本压力。聚酯切片库存下降,主因是自身供需格局偏好,且3月有光切片行情更好,终端企业一度追涨补货。

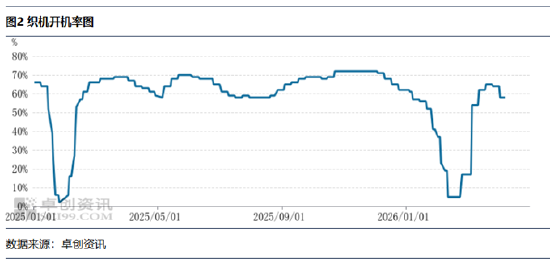

3月至今,下游需求整体回升,但不及市场预期,聚酯开工负荷与织机开机率先升后降。主因是地缘冲突导致聚酯原料价格涨速过快且呈现高波动性,聚酯工厂无法顺利传导成本压力,部分聚酯工厂减停产。终端织机开机率从2月下旬的5%上升至3月下旬的65%,市场从需求淡季进入“金三银四”需求旺季,聚酯开工负荷也从春节假期的76%上升至3月中旬的86%,对PTA刚需明显回升。但3月下旬开始织机开机率及聚酯开工负荷逐渐回落,3月下旬至4月上旬,织机开机率下降约7个百分点,聚酯开工负荷下降约3个百分点。3月下旬至4月上旬织机开机率及聚酯开工负荷下降与需求季节性规律相悖,其中织机开机率较2013-2025年同期均值下跌约13个百分点。市场心态谨慎,聚酯产销整体不旺,脉冲式高产销次数有限,纤维类的涤纶长丝、涤纶短纤库存整体上升。

预测:地缘冲突暂缓 聚酯价格下跌开工回升

美伊停火两周,布伦特原油价格盘中跌幅13%左右,如果美伊执行停火协议,预估国际原油价格续跌,成本下降,国内大宗化工品市场大概率续跌,聚合成本下降,聚酯工厂将下调报价。成本压力缓解之后,预估聚酯开工负荷回升,但追涨杀跌心理之下,终端企业可能观望为主,织机开机率需要时间缓慢恢复。

综上所述,地缘冲突导致行情异动,打乱了聚酯市场的季节规律,市场心态谨慎,关注后期停火协议执行情况,终端需求需要时间恢复。