2026年3月27日晚,招商证券发布2025年年报,全年实现营收249.72亿,增长19.5%,归母净利润123.5亿,增长18.9%,营收利润均创下历史新高。

市场对此反应积极,年报发布当日公司股价便已抢跑,四个交易日内累计涨幅3.89%。

而对比其他头部企业来看,这个业绩表现已是远远落后。截至4月3日,已披露2025年年报的上市券商共有25家,其中营收超200亿的券商共有9家。除去年内合并的国泰海通后,余下8家头部券商合计实现营收2755亿元,同比增长7.61%,归母净利润1138亿元,同比增幅33.5%。

对比之下,招商证券营收增速位居前列,归母净利润却远弱于同业,增收不增利趋势明显。

在过去的五年里,券商马太效应显著加剧,招商证券虽然营收排名始终稳健,稳坐行业第九把交椅,但市占率却不增反降。据Wind和SAC数据,2021年到2025年间,招商证券营收市占率由5.86%下滑至4.61%,净利润市占率由6.10%下滑至5.61%。

公司股价也随之走低,截至4月3日收盘,公司股价落在15.55元/股,对应市值1302亿元,较近五年24.73元的股价高点已跌去37%,市值蒸发近770亿元。

从业务结构看,经纪业务和自营业务一直是招商证券利润的核心构成,而其中自营业务缺乏弹性,成为招商证券在此轮复苏行情中掉队的主因。

2021年到2025年间,招商证券来自经纪和自营这两块业务的营收比例分别为59%、60%、75%、75%。(注:经纪业务收入=经纪业务手续费净收入,自营业务收入=投资净收益-其中对联营企业和合营企业的投资收益+公允价值变动净收益)

近五年间,招商证券经纪业务紧贴行业趋势,各年增速与全行业平均增速相当。

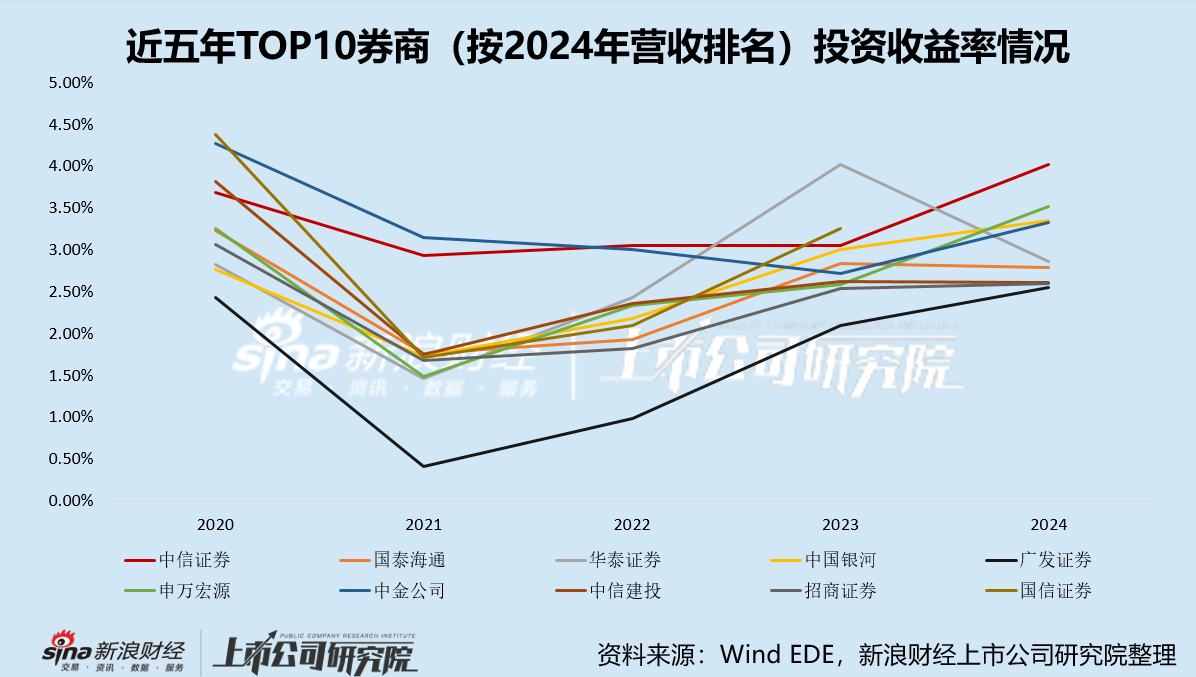

而观察其自营业务,则呈现出显著的落后态势。2021年,招商证券投资收益率为3.07%,在42家上市券商中排名第28名。2022到2023年,公司投资收益率下调至1.65%到1.85%区间,排名维持在20名到30名区间。2024年到2025年,资本市场复苏,公司投资收益率随之回暖,提升至2.55%-2.60%区间,但排名下降,落至30名开外。(注:投资收益率=自营业务收入/金融投资)

值得注意的是,在2025年A股大幅回暖的情形下,上证指数、深证成指、创业板指分别上涨18.41%、29.87%和49.57%,券商自营业务实现普涨。据Wind数据,已公布年报的25家上市券商合计实现投资收益1849亿元,较上年同期上涨32.94%,而招商证券当年实现投资收益97.85亿元,同比增速仅2.70%,远远弱于行业整体。

招商证券自营业务所展现出的收益刚性,或来自于其相对保守审慎的投资策略。

观察招商证券的交易性金融资产结构,截至2025年末其整体规模约2700亿元,其中债券约1660亿元,占比约60%,而股权投资与基金合计持仓约820亿元,占比约30%,这一比例接近行业更低。

对比之下,中信证券的股权投资与基金的合计持仓占比为34%,中金公司的这一数值为47%。

这使得招商证券的投资收益率远落后于其他头部券商。在营收TOP10券商中,招商证券的投资收益率常年位列倒数第二、倒数第三,长期表现仅优于广发证券。

正是招商证券长期采用固守思维经营自营业务的策略,使得其自营仓位长期偏债、结构保守,在其他券商乘着2025年大行情一飞冲天的时候,招商证券只是完成了一次业绩小跳。

招商证券的审慎态度也反映在国际业务上,其海外市场扩张进度缓慢,国际化转型步伐慢于同行。

2022年,招商证券海外业务曾陷入亏损,虽此后海外业务有所修复,但增速逐年趋缓,2025年海外营收仅同比增长6.09%,营收总额11.61亿元,至今未恢复至2021年水平(14.41亿元)。

从比例角度看,2025年公司海外营收占比常年徘徊在小个位数,2025年仅4.65%,这个数值在TOP10券商中位居倒数第二,仅高于申万宏源。

不可否认的是,招商证券的稳健策略打牢了公司稳健的业务基本盘,近五年来招商证券其他业务板块排名始终稳健。据Wind SECI数据库统计,其经纪业务除2024年排名第六外,其他年份均稳坐第四名。2022年到2024年,其投行业务位居行业十二名左右,2025年又重回第七。资管业务方面,公司排名近年从第十六名稳步提升至第十名。

然而,招商证券在自营和国际业务领域的踌躇,或已经成为其未来发展的更大短板。若不再这两个领域取得突破,招商证券有可能在未来的券业竞争中持续掉队。