来源:@华夏时报微博

华夏时报记者 于娜 北京报道

曾以“妖股”一战成名的舒泰神(300204.SZ)在3月27日的那波行情又刷新了资本市场的剧本。

舒泰神当日以20.02%的“20CM”涨停引爆创新药板块,收盘价27.76元,单日成交额14.42亿元,主力净流入超3亿元。这一强劲表现与公司此前在1月28日发布的2025年度业绩预告形成鲜明反差——预计归母净利润亏损6981万—8533万元,同比减亏38%—52%,营收1.98亿—2.42亿元,同比下滑25.4%—38.9%。

值得注意的是,这将是舒泰神连续第六年亏损,累计亏损超10亿元。在股价于3月25日—3月31日期间涨幅超32%、3月30日市值突破130亿元的狂欢表象下,舒泰神面临的财务持续失血、研发押注集中、估值严重透支三大核心问题,正被市场热情所掩盖。

回顾历史,舒泰神股价早已上演过“过山车”行情。2025年公司股价从5.90元一路暴涨至66.66元,年末回落至27.32元,区间回撤超66%。此番再度大幅上涨,究竟是又一场脱离基本面的资金炒作,还是市场对其创新药管线价值的乐观预判?

亏损困局待解

舒泰神成立于2002年,2011年4月登陆深交所创业板,是国家级高新技术企业,核心业务聚焦生物药物与化学药物的研发、生产及销售,治疗领域覆盖神经系统、感染性疾病、自身免疫系统疾病等。

凭借两款核心产品舒泰神曾一举达到巅峰,注射用鼠神经生长因子“苏肽生”是国内首个获批的国产鼠神经生长因子,年销售额鼎盛时期超12亿元;复方聚乙二醇电解质散剂“舒泰清”是国内唯一兼具清肠与便秘双适应症的特色品种,二者长期贡献超90%营收。

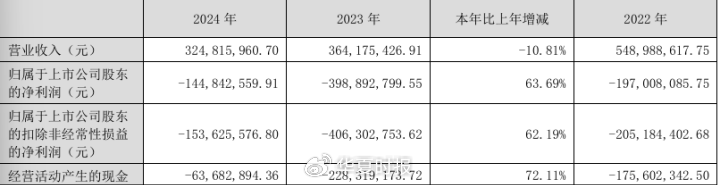

然而,近年来随着核心产品竞争力下滑,舒泰神的业绩也急转直下,陷入了持续性亏损的泥潭。据财报数据,舒泰神在2020至2024年累计亏损达9.11亿元,2025年预计继续亏损,将踏入连续六年亏损的境地,累计亏损规模或超10亿元。2025年预计扣非归母净利润亏损7409万至9056万元,仅靠 *** 补助等非经常性损益(预计475.37万元)勉强“减亏”,这份业绩改善更像是“纸面红利”,可持续性堪忧。

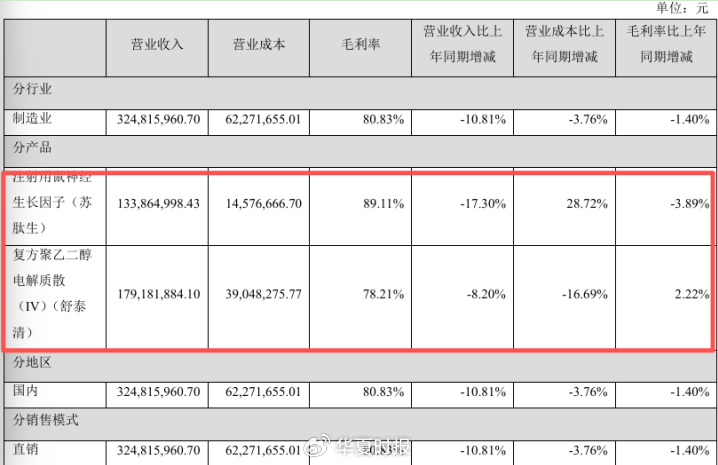

而亏损背后,是传统核心业务的持续萎缩。曾支撑公司发展的苏肽生、舒泰清两大产品,如今双双“失势”:苏肽生受医保政策调整及竞品挤压影响,2024年营收同比下降17.30%,实现销售收入1.34亿元;舒泰清2024年营收同比下降8.20%,实现销售收入1.79亿元,2025年受外部环境及行业政策影响预计继续下滑。两大支柱产品乏力,公司营收从巅峰时期逐步缩水,其他产品竞争力薄弱,难以补位,最终陷入“无核心盈利业务”的尴尬。

营收下滑与持续亏损,直接将公司资金链推向“紧平衡”边缘。2025年前三季度,经营活动现金流净额为-1.07亿元,2024年全年亦为负数,日常运营与研发投入全靠外部融资“输血”。截至2025年9月末,公司货币资金仅2.14亿元,而短期负债合计达1.87亿元,资金压力可见一斑。自2020年以来,公司已五次股权融资,累计募资超20亿元,如今又拟定增募资12.53亿元。对此,医药行业评论人肖肖向《华夏时报》记者表示,这种“融资—烧钱—再融资”的循环,不仅稀释股东权益,更暗藏资金链断裂的风险。

更值得警惕的是,公司研发投入与产出严重“失衡”,进一步加剧财务压力。即便营收持续萎缩,舒泰神仍咬牙维持高额研发投入,2024年研发费用达1.62亿元,占营收比例达49.97%,接近五成,2025年预计投入超2亿元。但这份“坚持”并未换来对等回报:公司共有15条研发管线,其中I类创新药管线中仅STSP-0601进入上市申请阶段,其余均处于早期,短期内难以贡献收入。而创新药研发“九死一生”,若核心管线进展不及预期,前期巨额投入或将付诸东流。

估值泡沫凸显

舒泰神近期的股价暴涨,与持续亏损、营收萎缩的基本面严重脱节,估值泡沫化风险愈发明显。

截至2026年3月31日,舒泰神市值达143.48亿元,而2025年预计营收仅1.98亿—2.42亿元,市销率约59—72倍,远超创新药行业15—20倍的平均水平,甚至是传统药企合理估值的7倍以上,只能说公司高估值全靠市场预期“撑着”。这份高估值的底气,主要来自市场对核心创新药STSP-0601的乐观预期。作为血友病治疗领域的I类创新药,它已纳入优先审评,预计2026年上半年获批,市场普遍认为其能填补国内相关领域空白,有望冲击20亿元销售峰值。但这份看似美好的预期,背后仍藏着多重隐忧。

肖肖认为,从市场空间来看,伴抑制物血友病属于罕见病,据《中国血友病诊治报告2024》,国内登记在册的血友病患者约4万例,其中重型血友病A患者抑制物产生率为20%—30%,中型或轻型患者约5%—10%,据此测算伴抑制物血友病患者约1万—2万人,若按每人每年10万元治疗费用计算,市场规模也仅10亿—20亿元,且罗氏、拜耳等国际巨头早已布局,舒泰神作为国产新药,短期内突破市场壁垒难度不小。

另外,从商业化能力来看,舒泰神长期深耕神经修复和消化领域,在血液疾病领域缺乏渠道和推广经验,而罕见病用药的商业化需要专业团队和完善的患者教育体系,这一短板短期内难以补齐,产品上市后恐面临“叫好不叫座”的尴尬。此外,优先审评并非“绿色通道”,STSP-0601仍可能因安全性、有效性问题被要求补充临床数据,甚至可能有审批失败风险。

舒泰神“预亏仍暴涨”的资本市场表现背后,折射出当前创新药板块“重管线、轻业绩”的极端估值逻辑,也暴露出小市值创新药企在转型期的典型困境:传统业务萎缩、创新药尚未兑现、资金链高度依赖外部输血,稍有不慎便可能陷入“研发失败即退市”的生死局。

“对于舒泰神而言,创新药转型已是‘背水一战’,STSP-0601的成败,直接决定公司的生死存亡。”医健管理咨询合伙人曹宁向《华夏时报》记者表示,若该产品上市失败或销售不及预期,公司将陷入更危险境地,持续亏损无法扭转、资金链断裂、研发管线停滞,甚至面临退市风险;即便产品成功上市,商业化能力不足、财务结构失衡等核心问题未解决,公司也难以真正走出困境,只能在亏损泥潭中继续挣扎。

曹宁认为,创新药的价值不在于研发进度的快慢,而在于临床价值与商业化能力的双重支撑。当前舒泰神的股价狂欢,更多是市场对“业绩减亏”信号的过度解读,却忽视了其背后的多重隐忧。对于投资者而言,需保持理性,看清估值泡沫的本质,警惕泡沫破裂带来的损失。目前,舒泰神2025年正式年报定于4月28日披露,其真实财务状况与未来规划,仍有待市场进一步检验。

责任编辑:姜雨晴 主编:陈岩鹏