登录新浪财经APP 搜索【信披】查看更多考评等级

来源:深浅Daily

去银行存款最后变成了买保险,近年来这样的事屡见不鲜,而且事件当事人多为中老年人。据媒体报道,市民郭女士反映称父母分别于2017年7月、2018年2月开始,每个月在中信银行焦作分行存入500元,岂料存钱变成了保险产品。而银行方面则回应表示是合规销售。

据郭女士透露,当时银行工作人员向其父母介绍称该行有一款强制储蓄、养老补充产品,每月存入500元连存10年,到期利率高于同期银行存款,期间还附送保险。去年10月,其陪同父母到银行办理业务时才知晓此事,后经与银行方面核实,老人办理的是需要连续缴纳10年保费的保险产品,已累计存入近10万元,由于不是存款,所以取出即视为退保,会损失3万多元。

针对郭女士提出的该行存在刻意混淆储蓄与保险概念,未履行风险告知义务、工作人员误导销售、违规推荐行为的质疑,银行向媒体出示的相关邮件显示,郭女士父母分别于2017年、2018年通过个人网银、手机银行购买中信银行代销保险产品-中信保诚【金福连】两全保险(投资连结型)。银行工作人员在介绍产品时,已向客户告知产品为保险产品,明确告知客户“保险非存款,投资需谨慎”。调取回访 *** 也显示已告知客户产品属性、缴费期限、收益风险、退保损失等关键信息,并且提示客户可在投保次日起15日犹豫期内无条件退保。销售流程符合监管规定。

郭女士明确表示不认可银行的回复,主要争议点在于她认为回访 *** 属于银行销售后流程,不能抵消销售环节的事前告知义务。第二父母确实是在银行网点办理业务,但年事已高不具备独立操作手机银行的能力,不排除工作人员代为操作的可能性。最后,涉案保险合同上没有当事人任何签字。

根据郭女士的表示,春节前中信银行、中信保诚及涉事销售人员已与其达成口头协议,对方承诺赔付本金损失的80%,银行额外支付三年节日补偿,销售人员个人再赔偿2000元。年前最后一天双方约定年后签署协议,但此事年后被对方推翻。目前银行称正在与中信保诚沟通,赔付主要卡在中信保诚签批环节。

本月初,郭女士的一段录音显示,该分行营业部营业经理告知她,必须先下架相关视频才能签协议,以此证明其具备履行能力。她认为对方毫无诚信。目前国家金融监督管理总局焦作监管分局工作人员表示相关情况已登记,并按工作流程已经正常转办。

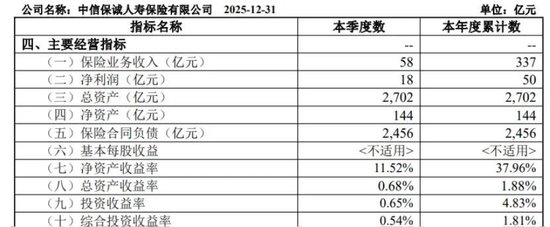

公开资料显示,中信保诚人寿成立于2000年,由中国中信金融控股有限公司和英国保诚集团股份有限公司各持股50%。据其2025年第四季度偿付能力报告,去年全年公司保险业务收入达337亿元,同比增长12.46%;净利润扭亏为盈达到50亿元,创成立以来新高。2025年中信保诚人寿投资收益率达4.83%,显著高于近三年平均投资收益率2.44%,成为推动净利润高增的主要原因之一。

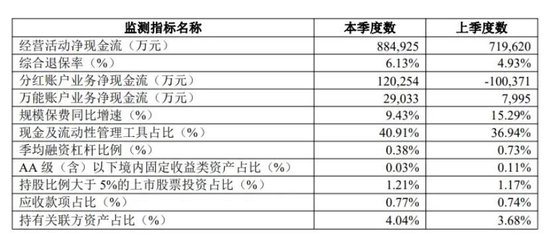

不过在经营业绩重回增长轨道背后,中信保诚人寿去年四个季度的综合退保率分别为1.75%、3.19%、4.93%、6.13%,呈上升态势。

单看去年第四季度,该公司退保率居前三位的产品分别是“福利金生”团体终身寿险(万能型)、“金智人生”投资连结保险、“智赢人生”投资连结保险,年度累计退保率为37.6%、36.8%、35%。退保金额前三的产品分别是:“智尚人生”年金保险C款(投资连结型),“基石恒利”终身寿险、“智尚人生”年金E款(投资连结型),年度累计退保规模分别为90.95亿元,9.58亿元、16.54亿元。以“智尚人生”年金保险C款为例,公司方面回应媒体称产品设计是五年退保没有手续费,属于正常现象。

“存款变保险”之事屡见不鲜,为了防止该乱象,金融监管总局在去年三月出台《商业银行 *** 销售业务管理办法》,明确监管规则,统一监管标准,全面规范商业银行代销业务。新规要求商业银行严格筛选代销产品和合作机构,且明确了银行代销业务的11类禁止性行为,包括不得将代销产品以自营产品的名义进行销售,不得采取虚假、夸大、片面宣传,不得实行捆绑销售,不得违规代替客户签署相关文件,不得诱导客户购买与其风险承受能力不匹配的产品等。其次,在代销产品存续期内,商业银行对代销产品不能“一卖了之”,应当关注产品风险收益特征、风险评级变动情况、信息披露等重要信息,督促合作机构尽责履职,按照合同约定履行主动管理责任。

全文参考资料:河南日报、新华社、公开数据及信息等