文章来源:汇通财经

在中东地缘冲突有望消退、AI投资热潮与经济不确定 *** 织的背景下,美联储的政策动向重新成为全球投资者的核心锚点。

其利率决策逻辑、对AI产业的间接影响,以及由此衍生的资产配置思路,共同构成了当前市场的核心交易框架。

美联储利率政策:观望中延后宽松,绝非转向紧缩

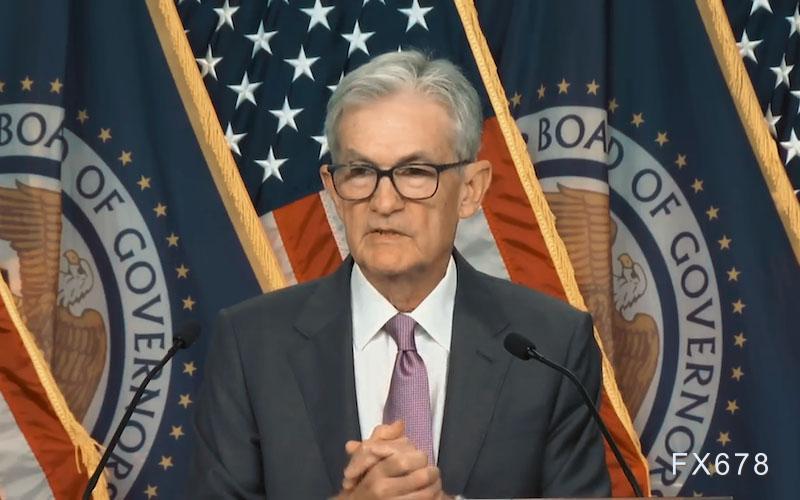

面对霍尔木兹海峡局势引发的能源价格暴涨,美联储明确传递出“观望为主、延后降息”的政策信号。

美联储主席鲍威尔周一强调,当前政策“处于适宜状态”,通胀预期“依旧保持良好锚定”,对于油价飙升这类供给端冲击,央行通常会采取淡化处理的态度——毕竟货币政策传导存在时滞,待紧缩效果显现时,能源冲击往往已消退,反而可能对经济造成不必要的压制。

纽约联邦储备银行行长约翰·威廉姆斯也补充表示,政策已“做好充分准备”,可应对能源价格上涨带来的短期通胀压力与经济抑制风险。

这一立场意味着美联储的宽松倾向并未逆转,仅因地缘风险而延后。市场预期已从之前的12月加息可能性,转向2026年最后一次会议约3个基点的降息定价;

尽管降息时点被大幅拖后,但截止年底50个基点的降息空间仍有机会。

核心原因在于,当前宏观环境与2022年显著不同:经济增速放缓、劳动力市场走弱,政策利率已接近中性水平,且通胀高企更多源于供给冲击而非需求过热,单纯的能源价格上涨可能反而会抑制消费,最终推动美联储继续启动宽松。

但值得注意的是,美联储的利率调控正面临传统信号失效的挑战。前美联储官员彼得·R·费希尔指出,菲利普斯曲线的有效性已大幅下降,失业率的参考价值今非昔比,而收入与财富不平等使得利率工具对通胀的调控效果大打折扣——60%的消费集中于不受信贷成本约束的前20%高收入群体,即加息对整体需求的抑 *** 用非常有限对通胀的控制程度也非常有限。

此外,长期利率的市场信号功能也因量化宽松政策被扭曲(美联储之前扩表买债导致长期国债收益率低于实际情况),未来美联储需在不引发市场动荡的前提下,逐步退出对长期利率的干预,这进一步限制了其政策调整的灵活性(即美联储缩表进步也不敢太快,怕债券市场因买方减少而推高长期利率水平引发权益市场 *** )。

美联储对AI的态度:宏观影响有限,警惕市场失衡风险

美联储并未直接针对AI产业出台专项政策,但从其货币政策逻辑与市场观察来看,AI当前并非利率决策的核心考量因素,且产业自身的失衡风险已进入监管与政策制定者的视野。

美国银行报告明确指出,AI对宏观经济的影响是渐进式的,短期内虽能为美国GDP增长贡献约0.4个百分点,但相较于劳动力市场、财政政策和能源价格等因素,其对货币政策的影响仍相对有限。

AI的通胀效应目前也较为微弱,主要体现在数据中心建设带来的能源需求增长,以及股市上涨产生的财富效应,但这些压力尚未达到迫使美联储调整政策立场的程度。

不过,美联储相关人士与市场专家均对AI产业的投资失衡发出警示。

前SEC主席加里·詹斯勒强调,2025年AI基础设施资本开支已达4000亿美元,预计2026年将攀升至5000亿至6000亿美元区间,而同期生成式AI直接营收仅约500亿美元,这种“重投入、轻回报”的供需失衡必然会通过市场机制矫正,且下行风险显著高于上行潜力,历史经验表明,热潮退去后往往伴随行业整合与估值重构。

费希尔也补充道,AI企业的大规模固定成本扩张易引发供应链紊乱与质量管控问题,投资者需审慎评估资本回收周期。

更值得关注的是,政策不确定性导致资本过度集中于AI与本土制造业等 *** 扶持领域,这可能在未来3至5年内制约整体生产力提升,而这种结构性失衡也将间接影响美联储政策所依赖的经济增长与通胀基本面。

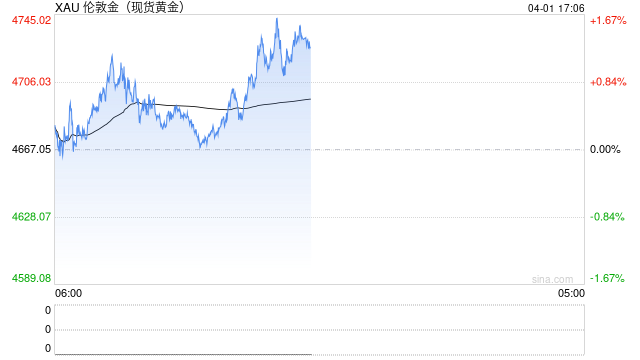

黄金作为对冲工具又迎配置价值凸显

黄金的定价逻辑已从短期避险主导,转向对美联储中长期降息预期的博弈。

随着地缘冲突缓和信号浮现,油价回落有望缓解通胀压力,为美联储降息创造空间,而黄金对实际利率高度敏感,利率预期下行将显著缓解其估值压力。

此外,美元中长期走弱趋势与去美元化进程,进一步构成了黄金的底层支撑。

北京时间15:37,现货黄金现报4744美元/盎司。