综合近期市场表现,我们认为驱动贵金属市场的核心逻辑正在发生微妙而重要的演进。上周四、五出现的贵金属与原油价格齐涨,而美股持续偏弱的格局,标志着市场叙事在“滞胀”与“衰退”的拉锯之外,正酝酿第三条主线:对“美国资产信用”和“全球货币体系”的深层忧虑。这使黄金的定价因素变得更为复杂。

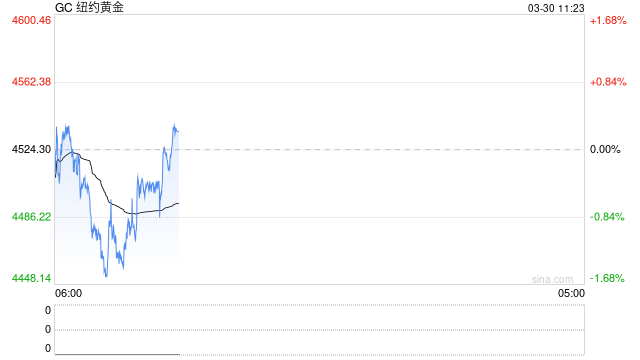

首先,从市场表现看,贵金属技术面已初步企稳,资金显现回流迹象。近期COMEX黄金有效站稳4500美元/盎司、白银收复66美元/盎司关口,从技术分析角度看,贵金属板块的恐慌性下跌已告一段落。值得注意的是,此次反弹发生在美股疲软的背景下,这动摇了此前“配置黄金仅作为对冲美股风险”的简单逻辑,代表当前市场依然处于分配避险资产(美元、美债和黄金)和风险资产以及现金的时间点。

虽然宏观主逻辑仍处于切换期,但“去美元化”的长期叙事因战争而强化。虽然经济数据暗示“衰退交易”可能逐步占据上风,但地缘政治的不确定性极大地延缓了这一进程。当前市场在各资产层面仍在持续定价战争的影响,而其最深刻的长期影响在于动摇了美元信用体系的根基。如我们之前所述,战事每拖延一日,美国无法迅速解决地区性强敌的现实,就在客观上削弱其“超级强国”的绝对威信,从而加速全球官方及私人部门对“去美元化”多元化配置的实践。这一进程是支撑黄金货币属性的最根本长期动力,并为其中期上涨提供了区别于短期经济周期的叙事基础。

同时我们需要提醒的是,流动性紧缩与政策不确定性的组合风险仍未解除。尽管贵金属价格企稳,但驱动其3月大幅调整的流动性背景——即美联储QT、美债发行吸纳美元流动性、以及主要海外央行可能转向紧缩——并未发生根本转变。这使得任何反弹都可能面临波折。展望中期,黄金预计将走出一波震荡反弹行情,但反弹并非反转,在波动率较大的情况下交易者仍需控制仓位。此外,我们认为以白银为代表的具有工业属性的贵金属的反弹会晚于黄金的反弹启动,建议交易者谨慎抄底,仅供参考。

行情回顾

3月,COMEX黄金、白银主连与沪金主连均由4月合约切换至6月合约。在过去四周内,3月黄金与白银合约已连续下跌三周。期间,COMEX黄金加权价格分别下跌2.13%、2.93%和10.47%;COMEX白银加权价格跌幅则更为显著,分别达到10.28%、4.76%和15.79%。价格低点方面,COMEX黄金加权更低触及4127.6美元/盎司,COMEX白银更低跌至61.555美元/盎司。

从回落幅度看,本轮黄金价格自高点回撤不足30%。若以2024年2月启动的长牛行情为背景,并以5600美元/盎司为参考轴,金价在日内曾下破0.618黄金分位,但上周周线仍收于该分位上方,且在跌破200日均线后迅速反弹。长期技术指标显示,黄金的牛市结构尚未被破坏。

与此前2月初“黄金、白银自由落体”行情中的分析一致,白银在此轮下跌中表现得更为脆弱。根据COMEX加权数据,白银价格在本轮调整中已接近腰斩,其价格同时受到贵金属属性相关的流动性冲击,以及工业金属下游可能出现的负反馈拖累。从技术形态来看,白银的长期牛市已出现破坏迹象。

美债、美元一同走强但目前或到达临界值

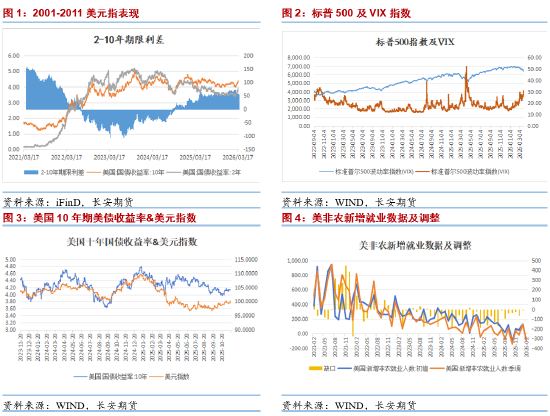

随着美伊战争和对市场对原油的紧缺定价趋于准确,美债市场对通胀的预期持续上行。3月27日,十年期美债收益率到达4.44%,创下从25年下半年以来的更高点;但与此不同步的是,2年期美债收益率从3.96%一路下滑,3月27日收益率到达3.88%。从盘中走势来看2年期和10年期美债收益率触顶后大跌,尤其是2年期美债一路瀑布到收盘,市场不再抛售国债转为抢购。

当前标普的恐慌指数一路走高,触及25年下半年以来的更高点。美股破位下跌(此处以纳指为例)。纳指已经走入技术性熊市。市场对于加息概率的预期不断走低。相较于两周前我们在报告中分析的市场的不理性,我们认为美国市场当前的定价趋于合理——市场开始担心长战争带来的衰退预期并思考美联储在此处加息的合理性。滞胀交易部分转向衰退交易,市场明显从风险资产转向避险资产。

与此相呼应的是,美国新增非农就业数据早已一路下行。2026年2月,美国非农就业人数意外减少9.2万人,远低于市场预期的增长5.5-5.9万人,失业率也从1月的4.3%升至4.4%。这是自2020年以来该数据第二次出现单月负增长。此外,美国劳工部还将2025年12月的新增就业人数从4.8万大幅下修至减少1.7万,2026年1月数据也从13万小幅下修至12.6万,前两个月累计下修6.9万人。此次数据大幅转弱主要受暂时性因素扰动。一方面,医疗保健行业就业减少2.8万人,主要受凯撒医疗集团超过3万名员工 *** 影响。另一方面,2月底席卷美国东北部的冬季风暴也对建筑业、休闲和酒店业等户外或线下服务行业就业造成拖累。尽管存在这些噪音,但数据本身加剧了市场对美国劳动力市场持续降温的担忧。

从经济学理论的角度来说,滞胀和衰退的共同点都是经济增长停滞、失业率上升、风险资产大跌,唯一不同的是通胀预期,滞胀是通胀预期上升,10年期和2年期美债收益率上升,衰退则是通胀预期下降,市场开始抢购美债,认为美联储在未来一两年内会采取激进的降息策略,因而10年期和2年期美债收益率大跌。当前的市场受到技术性指标和战争的影响,正处于定价滞胀和衰退的临界点。值得明确的是,一旦市场真的走向衰退,黄金势必面临大跌后大涨,参与者需做好准备,控制仓位。

美元流动性出现边际紧缩,其他国家已经开启滞胀周期

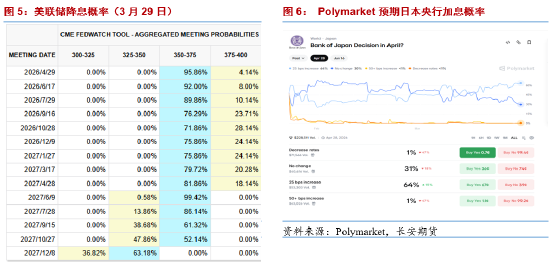

当前,尽管美联储通过逆回购协议(RRP)等工具进行日常流动性管理(例如3月27日单日注入约8.07亿美元,年初至今累计超380亿美元),但这属于应对短期资金失衡的技术性操作,并未改变美元流动性整体边际收紧的趋势。真正的紧缩压力源于更深层的结构性因素:美联储的量化紧缩(QT)持续回收流动性,美国财政部为补充一般账户(TGA)而大规模发债从市场“抽水”,以及关键的市场流动性“缓冲垫”——隔夜逆回购(ON RRP)工具余额已从峰值2.55万亿美元骤降至近乎枯竭。这导致银行体系准备金持续消耗,货币市场利率波动加剧,全球美元融资环境已从去年的“过剩”转向“紧平衡”。

与此同时,受美伊冲突推高油价影响,全球通胀预期再度升温,多个石油净进口经济体已显现“滞胀”迹象。欧洲能源进口依赖度高,油价飙升正通过生产成本传导推高通胀,并抑制经济增长,使其陷入控制通胀与避免衰退的两难境地。

日本的情况尤为关键,其超过95%的石油依赖中东进口。油价冲击不仅加剧了输入性通胀,更可能迫使日本央行提前行动。市场目前普遍预期,日本央行在4月28日的货币政策会议上加息的可能性较高。随着市场对日本央行近期加息的预期升温,日本两年期国债收益率攀升至1996年以来更高水平,五年期国债收益率则创下历史新高。数据显示,对货币政策预期敏感的两年期国债收益率周四上涨1.5个基点至1.32%,超过了上月触及的1.31%的前期高点;五年期国债收益率一度上涨2.5个基点至1.74%,为2000年该期限债券推出以来的更高水平。若日本央行开启加息周期,将显著收窄日美利差,这可能会动摇持续多年的日元套息交易(Carry Trade)基础,引发全球资本从高风险资产回流的连锁反应(美股持续下跌等)。

这种“美元流动性边际紧缩”与“海外滞胀风险上升”的组合,正在重塑全球宏观交易逻辑。一方面,美元流动性收紧直接抬高了全球资产的融资成本,压制了估值;另一方面,海外主要经济体为应对滞胀风险可能被迫推迟降息甚至转向紧缩(如日本)。以此来看,市场对美联储对于流动性的态度变得较为微妙,作为石油的净出口国,美国可能可以和高CPI、高油价共生。3月27日,市场对未来一年各月份的加息25bp概率均下跌了10个百分点,降息概率小幅提高。市场对于衰退的恐慌也有可能倒逼美联储维持现有利率不变,进而为黄金价格底部提供一定的支撑。

美伊战争:特朗普在TACO中尝试获得战争的主导权

当前美伊战争已进入关键阶段,美国总统特朗普再次展现出其标志性的“TACO”策略(即“Trump Always Chickens Out”),试图在强硬威胁与战术退缩之间掌握战争的主导权。特朗普的TACO或者说市场对TACO这件事本身的预期,带来了市场的摇摆,而特朗普明显反其道而行之,将这种预期变成了哄骗市场、哄骗伊朗以及降低避险情绪的工具。

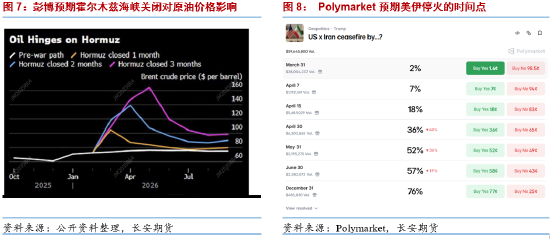

自2026年2月28日美以联合空袭引发冲突以来,战事已持续近一个月。特朗普 *** 一方面持续向中东增兵,威胁对伊朗能源设施实施打击;另一方面又多次释放“谈判取得进展”的信号,甚至推迟军事行动的最后期限。这种“边打边谈、边退边压”的操作,旨在通过极限施压堆砌谈判筹码,同时避免局势失控对市场和经济造成不可逆的冲击。然而,伊朗方面多次否认与美国存在直接对话,双方对局势的描述存在公开矛盾,使得战局走向充满不确定性。

当前美伊反复重新陷入和谈以及边打边谈的局面,伊朗给出的和谈条件比起美国更像战胜国。伊朗方面提出的五项核心条件包括:敌方必须彻底停止军事行动和恐怖行为、建立确保战争不再重演的机制、支付战争赔偿并明确责任、停止针对“抵抗阵线”的军事行动,以及承认伊朗在霍尔木兹海峡行使 *** 的合法权利。这些条件被外界视为“战胜国条款”,与美方诉求存在根本性分歧。

与此同时,美国通过巴基斯坦等中间方向伊朗转交了一份包含15项条件的停火方案,要求伊朗解除核能力、限制导弹计划、停止支持地区 *** 人武装,并确保霍尔木兹海峡开放。作为交换,伊朗可能获得解除制裁等承诺。然而,伊朗已明确拒绝这一方案,并强调“战争的结束将由伊朗决定,而非特朗普”。

这种立场差距使得谈判陷入僵局。尽管特朗普在3月23日突然宣布将打击伊朗能源设施的最后通牒推迟五天,声称美伊进行了“非常良好且富有成效的对话”,但伊朗方面迅速否认存在任何高层直接谈判,将特朗普的表态斥为“心理战”和操纵市场的伎俩。市场对特朗普的“TACO”策略反应迅速却短暂——美股一度大涨、油价暴跌,但随着战线现实未变,这种反弹仅持续不到24小时。

地缘局势的复杂性进一步增加。也门胡塞武装已正式加入战局,对以色列发动导弹和无人机袭击,迫使以色列在伊朗、黎巴嫩 *** 党之外开辟第三条战线。五角大楼则继续向中东增兵,第82空降师约3000人的快速反应部队即将部署,外界猜测可能用于夺取伊朗石油出口枢纽哈尔克岛。

值得一提的是,特朗普虽然反复TACO与攻占伊朗双线并行,市场却对风险资产利好(即TACO)消息越来越不敏感,“狼来了”的故事依然在上演。

小结

综合来看,当前贵金属市场正处于一个由地缘危机、宏观预期切换与全球流动性拐点三者交织而成的复杂变局之中。其核心矛盾在于,市场的主导逻辑正从交易“滞胀”逐步转向计价“衰退”风险,而这一转换过程充满波折与反复。

首先,从技术形态与品种强弱看,黄金的长期牛市根基尚未被撼动,而白银已显疲态。尽管3月金、银价格均出现显著回调,但黄金在经历近30%的回撤后,关键长期技术支撑位(如0.618黄金分位、200日均线)表现出韧性,显示其作为终极避险资产的属性依然获得资金认可。反观白银,其价格在本轮调整中接近腰斩,技术形态上长期牛市结构已出现破坏迹象。这印证了其在“贵金属”与“工业金属”双重属性下的脆弱性:在流动性冲击来临时,其金融属性导致跌幅更深;而对经济前景的担忧,又压制了其工业需求预期。

其次,宏观交易逻辑正处于从“滞胀”向“衰退”过渡的临界点。美伊冲突推高油价,一度强化了市场的滞胀交易(高通胀预期、美债收益率上行)。然而,随着战事拖延,2年期与10年期美债收益率在3月下旬的触顶回落、美股破位下跌、非农就业数据意外转弱,这些信号共同指向市场开始严肃计价“长战争可能引发经济衰退”的风险。衰退交易的典型特征是通胀预期下降、抢购长端国债、并押注央行未来将大幅降息。目前市场正处于这两种逻辑的拉锯期,这也是金价波动加剧但未形成单边趋势的根本原因。一旦衰退信号确认,黄金可能在初期因流动性恐慌和美元走强而承压,但随后将因美联储降息预期升温而重获上涨动力。

再者,地缘政治(美伊战争)是更大的不确定性来源,但其对市场的边际影响正在衰减。特朗普总统的“TACO”策略制造了巨大的政策噪音和市场摇摆。然而,随着战事陷入僵局且双方和谈条件差距悬殊,市场对短期“和平利好”的敏感度已明显下降,“狼来了”效应显现。地缘风险溢价已部分计入价格,但其发展方向将决定“滞胀”与“衰退”两种叙事谁能最终胜出。若局势意外升级导致霍尔木兹海峡关闭,滞胀交易将卷土重来;若陷入长期消耗,衰退交易逻辑将日益强化。

最后,全球流动性环境正发生结构性收紧,可能放大市场波动。美联储的量化紧缩(QT)与美国财政部的发债“抽水”,已消耗了金融体系内的大量流动性缓冲。与此同时,为应对输入性通胀,主要石油进口经济体(如日本、欧洲)的货币政策可能被迫转向紧缩。日本央行若开启加息周期,将撼动全球套息交易的基础,可能引发跨市场的资本回流与风险资产抛售。这种全球“便宜钱”减少的环境,增加了所有资产(包括黄金)的波动性,并对高杠杆交易构成威胁。

当前在沪金中期内技术上站稳了950元/克后,我们认为从趋势层面来看,反弹仍在持续,银、铂、钯可能晚于黄金启动;前期高位接多单的交易者可考虑适当抄底降低均价,但受到油价金价跷跷板以及可能的衰退交易的影响金价依然在反弹过程中有大幅波动的风险,建议交易者在本次交易中严格控制风险度。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。闫隽永

从业资格号:F03135728,长安期货贵金属分析师。