来源:智通财经网

随着投资者对能源危机将推动美联储加息的疑虑加深,并转而追逐收益率触及年内高点的美国国债,美债市场的抛售势头暂告停歇。

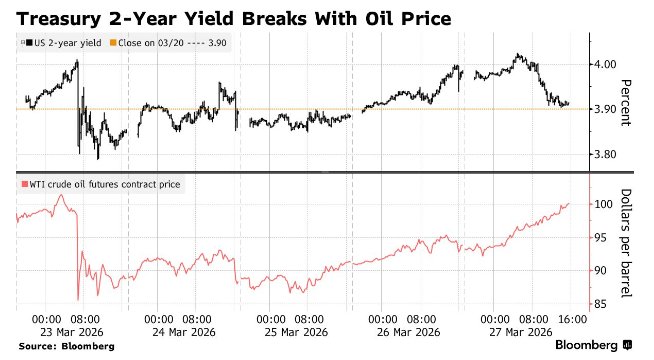

周五,基准美债收益率在攀升至2025年年中以来更高水平后回落。对美联储政策变动最敏感的两年期收益率一度下滑9个基点至3.90%,此前曾触及近4.03%的6月以来高位。

尽管原油价格突破多年新高,债市仍出现反弹,打破了近期两者的联动模式。过去一个月,投资者基本无视燃油成本上涨对经济的拖累,反而因通胀预期升温持续推高收益率。

BMO Capital Markets美国利率策略主管Ian Lyngen表示:“美债收益率曲线前端已不再将能源价格作为通胀风险因素进行跟踪,而是更加关注经济增长和风险资产的下行压力。”

较长期限国债收益率也从年内高点回落。10年期美债收益率当日仍上涨近2个基点至4.43%,此前一度突破4.48%,为7月以来首次。随着油价在美国对伊朗展开军事行动(已进入第五周)推动下继续走高,各期限美债收益率一度触及日内高位。

尽管WTI原油期货合约收于每桶99.64美元,创下2022年中期以来更高水平,短期国债收益率仍维持在当日低位附近。全球基准布伦特原油同样收于多年高点。

由此引发的收益率曲线趋陡,打破了此前一个月油价上涨伴随曲线趋平的格局——彼时投资者预期美联储将对通胀上升作出反应。

Lyngen在周五发布的报告中称,周五的市场走势标志着一个拐点的临近,即“市场对油价进一步上涨的反应机制将发生转变”,转向推动收益率曲线趋陡。

自2月28日美国袭击伊朗、扰乱该地区石油供应以来,美债收益率整体随油价上涨。周四晚些时候,美国总统特朗普将对伊朗能源设施打击的暂停期延长10天,收益率和油价一度短暂回落,但他对达成和平协议的可能性表示质疑。

收益率走高反映出美国零售汽油价格相关上涨可能体现在整体消费通胀指标中,从而阻碍美联储实施市场在冲突爆发前普遍预期的降息。

法国外贸银行美国利率策略主管John Briggs表示,只要霍尔木兹海峡仍处于关闭状态,投资者就会担忧“通胀以及央行将采取类似2022年式的应对措施”。2022年俄乌冲突引发的石油冲击,助推了疫情后的通胀飙升,最终导致美联储在2023年中期前累计加息逾五个百分点。

宏观策略师Michael Ball表示:“美债收益率曲线的下一步更可能是趋陡,由前端收益率的潜在反转引领。前端收益率此前对油价驱动的通胀定价较为激进,而对能源成本上升对增长及劳动力市场的影响定价不足。”

市场对未来一年通胀的预期虽较上周高点有所回落,但已从年初的约2.2%飙升至3%以上。反映未来美联储利率决策预期的掉期合约已不再显示今年有任何降息可能,并定价了超过50%的加息概率。

道明证券利率策略师Molly Brooks表示:“市场已经彻底转向,市场参与者从追问下一次降息何时到来,转变为对2026年加息进行定价。”

美联储去年三次降息以应对就业市场疲软。尽管相关担忧已基本消退,但2月就业数据仍弱于经济学家预期。

3月就业报告将于下周4月3日在不同寻常的市场环境下发布,届时股市因耶稣受难日休市(该节日并非联邦法定假日)。分散交易的债券市场将因该假日而缩短交易时间(若假日与重要经济数据发布日不重合),投资者只能在有限时段内对数据作出反应。

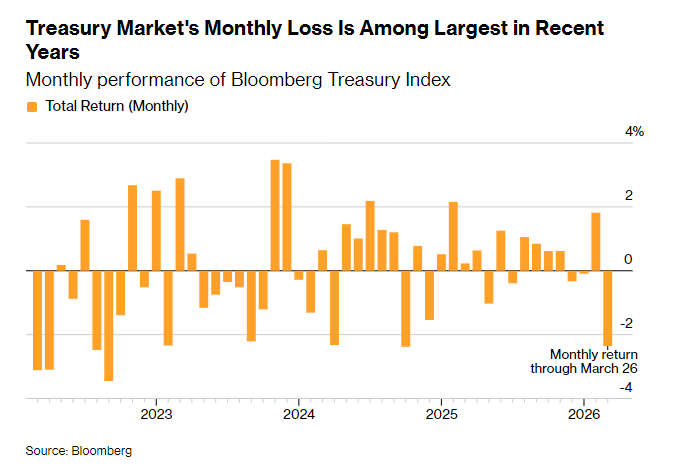

周五的市场走势使美国国债市场料将录得近五年来最糟糕的月份之一。根据相关美债指数,截至3月26日,美国国债市场本月累计下跌2.36%。若维持这一跌幅,本月将成为自2024年10月以来表现最差的月份。

花旗经济学家Andrew Hollenhorst在一份报告中称,美债收益率的上涨压力还源于美国 *** 借贷增加的前景——既要为战事成本融资,又要以更高利率对现有债务进行再融资。

本周进行的两年期、五年期和七年期国债拍卖均以高于预期的收益率成交,反映出投资者为满足美国 *** 融资需求所要求的平均利率水平。三次拍卖合计融资1830亿美元。

这是自2024年5月以来这三个期限品种在一个月内表现最差的一次,当时交易员同样在减少对降息的押注。

Hollenhorst写道,美债拍卖“提醒人们,财政挑战会随着利率上升而加剧”,并指出“在预期美联储降息时,巨额赤字更容易获得融资”,而当前“防务支出预期正在上升”。