广发期货研究 证监许可【2011】1292号

蒋诗语 Z0017002 2026年3月26日 星期四

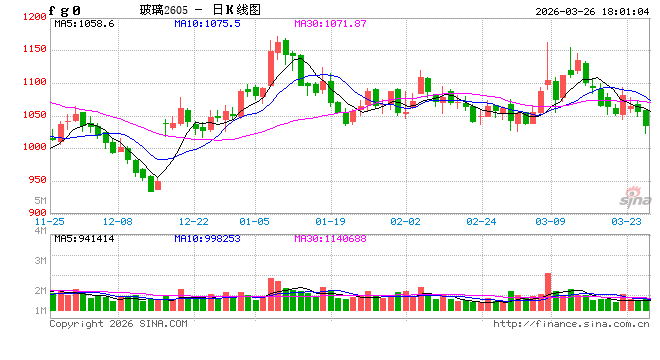

今日行情:今日玻璃主力合约FG605震荡下跌,早盘低位震荡,午后进一步走弱,尾盘一度下探至更低1023元/吨。截至收盘,主力合约-2.17%(-23),收于1036元/吨。现货方面,前期在成本支撑和情绪提振下价格重心走高,3月25日沙河市场5mm大板1027元/吨左右,3月26日湖北市场5mm大板价格1090-1100元/吨,本周总体窄幅调整,但市场成交一般,出货放缓,下游刚需采购。

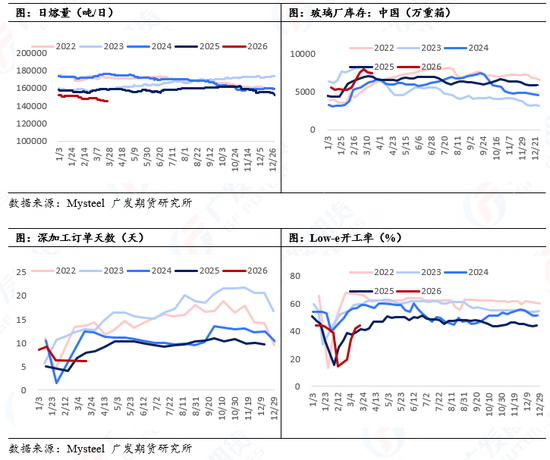

近期多条产线停产,日熔量持续下降,但下游需求不振,库存去化力度减弱

从基本面来看,近期供应端收缩明显,多条产线停产,上周四川、重庆、广东各一条产线停产,涉及产能2400吨/日,本周沙河德金一条产线点火,涉及产能800吨/日,当前日熔量降至14.57万吨/日,产能利用率72.69%,但需求端传统“金三银四”旺季并未出现明显的需求改善,统计局数据显示,2026年1-2月房市开发投资10720亿元,同比下降9.8%,房地产仍在下降趋势中,下游深加工与Low-e自节后复产以来需求恢复不及预期,截至3月16日,深加工样本企业订单天数均值6.11天,环比节前-3.74%,小散单为主;截至3月20日,Low-e玻璃样本企业开工率为53.8%,环比+2.2%。新订单不足导致下游采购意愿减弱,随采随用为主。同时库存方面,截至3月26日样本企业库存达到7362.2万重箱,环比-1.09%,去库斜率放缓,截至3月19日,沙河地区中游经销商贸易商库存增幅显著,同时前期去库斜率较快因有宏观情绪提振,而非真实需求端的改善引发。总体而言,玻璃供应端虽有一定收缩,但需求端更为低迷,同时库存高企压制价格上行空间。此外,近期墨西哥对涉华透明浮法玻璃作出反倾销终裁,初步裁定征收临时反倾销税,但玻璃出口占比较小,总体影响不大。

前期能源价格大涨带动玻璃期现同涨,本周回落,市场博弈方向转向

前期受中东地区地缘冲突扰动,全球能化市场剧烈波动。玻璃及纯碱受情绪提振一度上涨,近期冲突有缓和预期,虽然后续走势仍不明朗,但市场对中长期的成本上涨预期盘面已有反映,从利润方面来看,截至3月19日,天然气法周均利润-87.12元/吨、煤制气法周均利润-22.24元/吨、石油焦法周均利润-21.78元/吨,行业持续亏损格局。在需求无实质性改善前,成本支撑无法驱动价格趋势性反弹,而玻璃产线特点决定其停产损失较大,后续复产成本较高,因此供应端的产能收缩较为缓慢,若当前需求低迷格局延续则预计后续仍将有产能退出。因此市场博弈方向逐渐从弱供需面与成本支撑转向需求恢复与库存去化情况。

后市展望:

综合来看,玻璃基本面供需双弱格局延续。供应端虽有产能退出但需求低迷且难见好转,同时中游库存高企,去库力度走弱。成本支撑难以带来趋势性反弹,市场博弈方向将逐渐从弱供需面与成本支撑转向需求恢复与库存去化情况。短期来看玻璃期货延续震荡偏弱运行,关注FG605在1030元/吨上下的支撑,核心矛盾仍为高库存与弱现实的双重压制;中期关注下游需求与库存变化情况,若终端需求仍无实质性启动,价格将有进一步下探的可能。

蒋诗语 Z0017002

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析 *** ,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

数据来源:Wind 文华财经 同花顺 广发期货研究所