每经记者|袁园 每经编辑|廖丹

近期,泰康仙林鼓楼医院获评“三甲”医院,这既是对该医院医疗实力的肯定,也是险资在医养结合方面探索的成果。

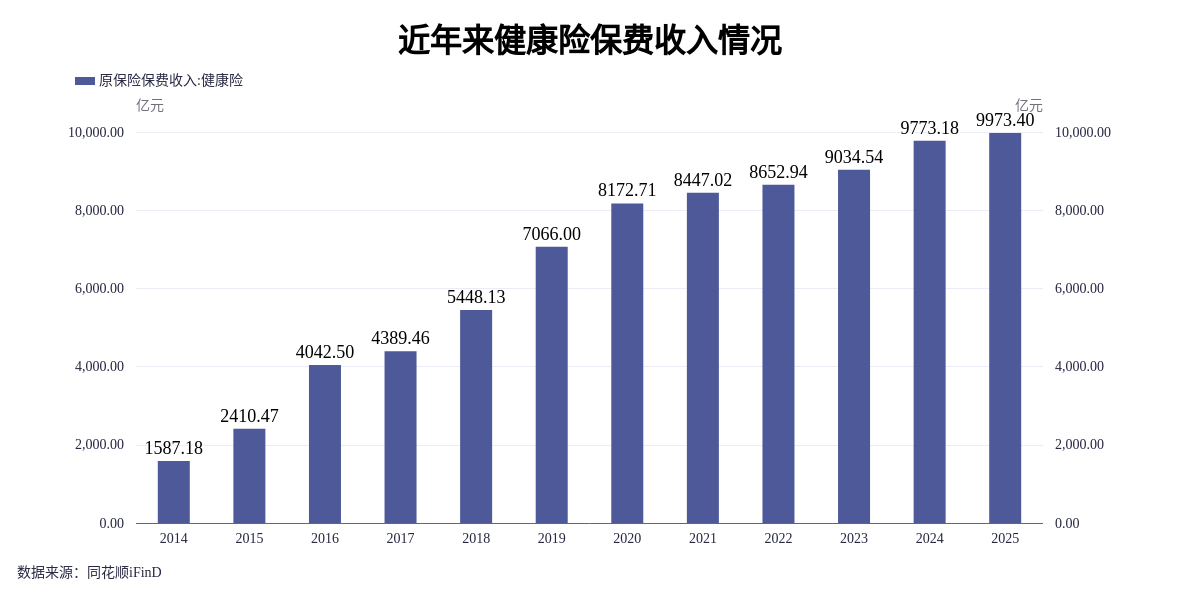

近几年,人口老龄化加速、健康中国战略持续推进,叠加行业转型攻坚,医疗产业正成为保险机构布局的“核心赛道”。数据显示,截至2025年末,保险资金已通过直接或间接方式,向医疗康养产业投入超4000亿元资金,其中各类医院、康复机构及综合医疗体成为布局焦点。

从平安整合北大医疗资源、泰康打造“社区+医院”模式,到前海人寿自建三级综合医院,险企正从单纯的资本投资方,加速转型为医疗健康生态的构建者,“保险+医疗”模式从概念走向落地。

险企投资医院持续升温背后,是政策、市场、行业的三方共振。

政策层面,监管持续为险资“松绑”。2020年,多部门联合发文,支持保险资金依规投资健康服务产业,允许商业保险机构有序投资设立中西医等医疗机构和康复、照护、医养结合等健康服务机构。

2025年,《银行业保险业养老金融高质量发展实施方案》明确,支持资本实力较强、经营规范的险企,稳健有序投资养老机构、康复医院、专科医院等,为险资布局提供了清晰的政策指引。

同年,国家金融监督管理总局进一步优化险资重大股权投资行业范围,明确医疗产业与保险业务的关联性,引导险资加大对医疗等领域的投入。

市场层面,人口老龄化加剧催生巨大医疗需求,为医院产业打开广阔发展空间。数据显示,目前我国60岁以上人口已超3亿,失能、半失能老人超4000万,老年群体对医疗康复、慢病管理、高端诊疗等服务的需求日益迫切。

与此同时,居民健康意识持续提升,商业健康险市场不断扩容,消费者对“保险+医疗服务”的一体化需求愈发强烈——不再满足于单纯的事后理赔,更注重事前预防、事中诊疗、事后康复的全流程服务,这为险企整合医疗资源、布局医院提供了坚实的市场基础。

行业层面,保险行业转型攻坚倒逼险资寻找新的增长引擎。近年来,传统保险业务面临产品同质化、竞争白热化、收益率下行等多重压力,寿险行业“增员难、保费增势放缓”的困境日益凸显,行业亟需寻找新的业务突破口和利润增长点。

而医疗产业具有抗周期、现金流稳定、长期回报可观的特点,与保险资金负债端久期长的特性高度匹配。同时,通过投资医院,险企能够打通“保险+医疗”产业链闭环,破解健康险理赔管控难、客户黏性低等痛点,推动行业从“风险补偿”向“健康管理”转型。

“对险企而言,布局医院及医疗服务的战略价值在于突破传统业务瓶颈:一是化解利差损风险,在利率下行周期通过实体资产获取稳定收益;二是构建竞争壁垒,通过医养生态形成差异化产品服务,摆脱同质化价格战;三是激活存量客户,将低频的保险消费转化为高频的健康服务交互,提升客户黏性与终身价值。”中国企业资本联盟副理事长柏文喜在接受每经记者采访时表示。

目前,中国平安、泰康保险、中国太平、新华保险等头部险企,凭借资金、客户、牌照优势,率先布局并形成各具特色的发展模式。截至2025年末,头部险企已在全国范围内布局多家综合医院、康复医院及医疗综合体,形成覆盖“预防—诊疗—康复—养老”的全链条服务体系。

从模式来看,险企投资医院的方式各有不同,有的以并购方式入股,有的则选择自建医院。

例如,自2021年接管北大医疗集团后,中国平安全面启动了资源整合、运营改革、学科建设和人才规划。在模式上,摒弃重资产扩张路径,选择“轻资产、重服务、整合顶级医疗资源”的策略,依托平安集团“综合金融+医疗养老”生态协同优势,构建“健康管理—综合诊疗—康复治疗”全周期服务模式。数据显示,2025年北大医疗集团非医保收入增速达35%,门急诊人次突破320万人次,三四级手术量同比增长20%。

重资产自营模式,则以泰康保险、阳光保险、前海人寿为主要代表。作为险企康养布局的先行者,泰康以泰康健投为平台,首创“保险+医养”模式,坚持“一个社区、一家医院”的标准化布局,并在此基础上,通过自建、投资、合作等方式,逐步布局实体医疗服务。目前,泰康医疗已在全国布局了泰康仙林鼓楼医院、泰康同济(武汉)医院、四川泰康医院、宁波泰康脑科医院、深圳前海泰康医院等五大医学中心。

当然,上述二者并不是完全泾渭分明,险企在重资产布局医院的同时,也会搭配一些轻资产的医疗服务资源,形成线上与线下协同的服务 *** 。而采取轻资产模式布局医院服务资源的险企,有的也会投资入股一两家实体医院。

中国城市发展研究院投资部副主任袁帅对《每日经济新闻》记者表示,重资产模式多适用于一线城市或核心战略区域,通过拿地建院、自建团队,险企能实现对医疗质量、品牌标准及服务细节的绝对控制,其核心优势在于能够打造出如泰康仙林鼓楼医院般的“三甲”标杆,通过极高的准入门槛形成品牌护城河,为高净值客户提供确定性的稀缺资源。轻资产模式则适配于快速下沉市场和多点布局需求,通过参股、托管或联盟等方式整合存量医疗资源,其核心优势在于资金利用效率高、扩张速度快,能迅速织就覆盖广泛的服务 *** ,以较低的边际成本实现保险产品的全国性配套服务覆盖,是险企抢占市场份额、实现服务标准化输出的利器。

“闭合型健康闭环就是凯撒医疗模式,这一模式下医生集团只为凯撒医院提供医疗服务,几乎全部资金都来自凯撒保险;联合健康模式属于半开放型健康闭环,这种模式下能让更多的用户和医疗资源参与进来,更好地实现医养结合。”有业内人士表示,医险闭环走过了从封闭到开放的发展阶段,通过整合内外部资源实现医疗价格和 *** 的均衡,但随着长寿时代的到来,健康闭环建设逐步受到老龄化的挑战,如何让客户健康地长寿成为保险公司亟待解决的问题。

这一问题也受到了业内机构和从业者的关注,对于长寿所带来的健康挑战,保险公司的解决方案是与医学院合作,加大对康复、慢性病等医学领域的投入和探索。以中国太保为例,其与上海交通大学医学院于2022年签署战略框架协议,共建“交医—太保源申康复研究院”,探索康复医学发展新模式。

柏文喜表示,在老龄化浪潮与健康中国战略的双重驱动下,“保险+医疗”的跨界融合正从探索期步入成熟期,其最终目标不是简单的资产配置,而是构建一个以健康为中心、以保险为支付枢纽、以医疗为服务支撑的新型健康生态系统。展望未来,险企投资医院将呈现三大核心趋势:

一是从“跑马圈地”转向“精耕细作”,早期险资布局偏重资产规模与床位数量,未来将更注重专科能力建设、运营效率提升与医疗质量认证。

二是科技赋能成为差异化关键。AI辅助诊疗、远程医疗、智能健康管理将深度融入险资医疗体系,不仅提升服务效率,更通过健康数据反哺保险产品创新与风控优化。

三是“重资产标杆+轻资产 *** ”成为主流范式。以少数旗舰医院树立品牌与标准,以广泛合作 *** 扩大覆盖,既能控制资本消耗,又能实现规模效应,这一模式兼顾了服务品质与商业可持续性,预计将成为行业共识。

“未来险资投资医院将呈现‘精细化运营’与‘数字化共生’的核心趋势,同时不再盲目追求床位数量,而是深耕专科特色与康复效能。”袁帅也表示,在此过程中,“重资产做标杆、轻资产扩规模”将确定性地成为行业主流模式。险企将利用少数重资产项目确立“服务天际线”和技术标准,作为品牌的灵魂与压舱石;同时通过数字化平台链接海量轻资产机构,形成“塔尖引领、塔基覆盖”的阶梯式生态。这种模式既解决了重资产模式下 *** 率低的痛点,又规避了轻资产模式下服务品质参差不齐的风险,是险企在保费杠杆与实业运营之间寻得的更优平衡点,也将推动医疗健康服务走向真正的分级诊疗与连续性管理。