文 | 《BUG》栏目 张俊

今年初,卸任CEO近4年的张勇,再次回归海底捞。

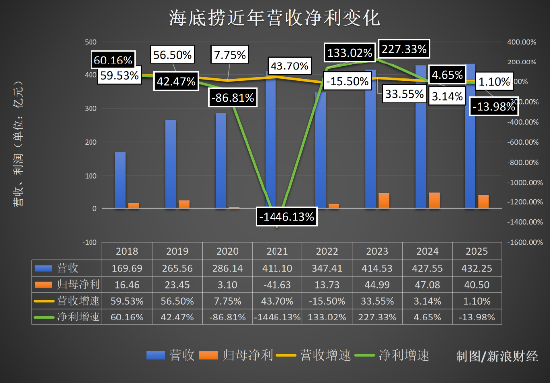

昨晚,海底捞交出了张勇回归后的首份年度成绩单。其中,营收增速进一步放缓,创下近3年来新低;归母净利润更是同比下降13.98%,为近四年来首次同比下滑。

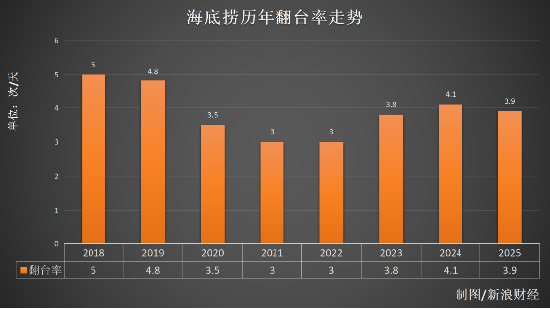

糟糕的业绩背后,是核心运营指标的表现不佳。2025年海底捞自营餐厅整体翻台率为3.9次/天,相比2024年的4.1次/天出现下降,也未达到4次/天的“及格线”;2025年,海底捞接待的顾客更是直接减少了超3100万人次。

挑战之下,2025年海底捞关停或搬迁了85家自营餐厅,还有45家自营餐厅转为加盟,员工总数相比2024年更是直接减少了11558名;海底捞还孵化了20个细分子品牌,同时加大在外卖上的投入,但目前这两块业务为海底捞带来的收入还相对有限。

近4年来首次净利下滑,翻台率跌破及格线

从营收来看,海底捞遭遇了增长瓶颈。

数据显示,2025年海底捞集团实现营收432.25亿元,同比增长1.1%,营收增速相比2024年进一步放缓,创下近三年来新低。海底捞在财报中给出的理由是,2025年餐饮消费市场仍面临竞争加剧、消费需求迭代的复杂环境。

国家统计局数据显示,2023至2025年,全国餐饮收入依次为52890亿元、55718亿元与57982亿元,同比增速分别为20.4%、5.3%与3.2%。从行业整体来看,全国餐饮市场确实面临着增长压力,但海底捞的增速低于行业平均值。

从利润来看,海底捞2025年归母净利润为40.5亿元,同比下降13.98%,为近四年来首次出现归母净利润下滑。海底捞解释称,利润下降主要受翻台率下降,以及产品、场景等创新模式方面的调整影响。

财报显示,餐厅表现方面,2025年自营海底捞餐厅整体翻台率为3.9次/天,2024年为4.1次/天;全年共接待顾客3.839亿人次,较上年的4.15亿人次下降7.5%,相当于少接待顾客超3100万人次;顾客人均消费为97.7元,与2024年时的97.5元小幅下降。

其中,翻台率是作为衡量餐厅红火程度的重要指标。在2018年,海底捞整体翻台率曾达到5.0次/天的巅峰,是火锅行业的平均水平的2倍。这一核心指标也支撑了海底捞的业绩增长以及上市。

2021年时,海底捞曾遭遇前所未有的危机,当年全年亏损41.6亿元,出现上市以来的首次年度亏损。当年底,海底捞宣布推出“啄木鸟计划”,关闭大量经营未达预期门店,同时制定了一条规则:平均翻台率未达到4次/天,原则上不会规模化开设新的分店。

如今来看,海底捞2025年的翻台率无疑没有达到“及格线”。

关停和搬迁85家自营餐厅,减员超1.1万人

在业绩不达标之下,海底捞2025年也开始进行关店、减员等降本增效措施。

从门店情况来看,截至2025年底,海底捞品牌共经营1383家餐厅。其中,自营餐厅共计1304家,年内新开79家;加盟餐厅共计79家,年内新开21家,年内自营餐厅转加盟45家。海底捞透露,报告期内有85家自营餐厅因经营表现未达预期主动关停或因商业地标迁移或设施老旧而搬迁。

从员工情况来看,截至2025年底,海底捞集团共有125620名员工,员工成本总额(包括薪金、工资、津贴和福利)为140.73亿元;对比之下,截至2024年底,海底捞集团共有137178名员工,员工成本总额为141.13亿元。

这意味着,一年内海底捞集团员工总数减少了11558名。

节流之外,海底捞也在通过多元化的方式开源。财报披露,2025年海底捞集团正式推行多品牌并行,“红石榴计划”已由内部孵化转向市场扩张。据悉,“红石榴计划”包括“掌勺人”和“百姓餐厅”两种孵化机制,“掌勺人”体系聚焦员工自主创业,“百姓餐厅”则偏向总部主导策划与推动的项目孵化。

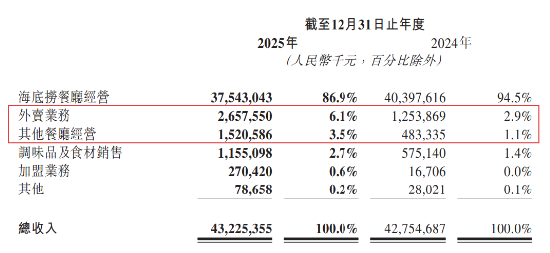

截至2025年末,海底捞集团已运营20个涵盖海鲜大排档、寿司、西式轻食、小火锅及中式快餐等细分领域的子品牌,共计207家餐厅;其他餐厅经营收入达15.206亿元,较上年增长显著。不过整体来看,这20个子品牌为集团贡献的收入还相对有限,在总营收中的占比仅从2024年的1.1%提升至2025年的3.5%。

另外,海底捞还在加大外卖上的投入,全国已完成超过1200个外卖网点的布局,与所有主流外卖平台深入合作。财报显示,2025年海底捞外卖业务收入26.576亿元,较上年增长111.9%。海底捞称,还在持续优化外卖业务运作机制,研发更符合外卖场景的新产品,提高外卖业务利润率,同时支持“红石榴计划”下其他品牌尝试外卖业务。

不过,与子品牌类似,目前外卖业务给海底捞带来的收入贡献依然在个位数,还未成为业绩的主要驱动引擎。

2022年,在海底捞走出2021年的谷底之后,海底捞创始人张勇卸任了CEO一职。而面对2025年业绩再次陷入危机的情况,张勇也于今年初正式宣布回归CEO一职。而这一次,他能否再次带领这个传奇火锅品牌实现自救?