来源:@证券市场周刊微博

短期脉冲确实拉高了年初的出口增速,但剔除扰动因素后出口的表现依然强劲,足以证明中国出口的强大韧性。而市场长期低估出口的背后,可能是对量价结构、产业转型、全球布局和新增长动能的认知滞后。

廖宗魁/文

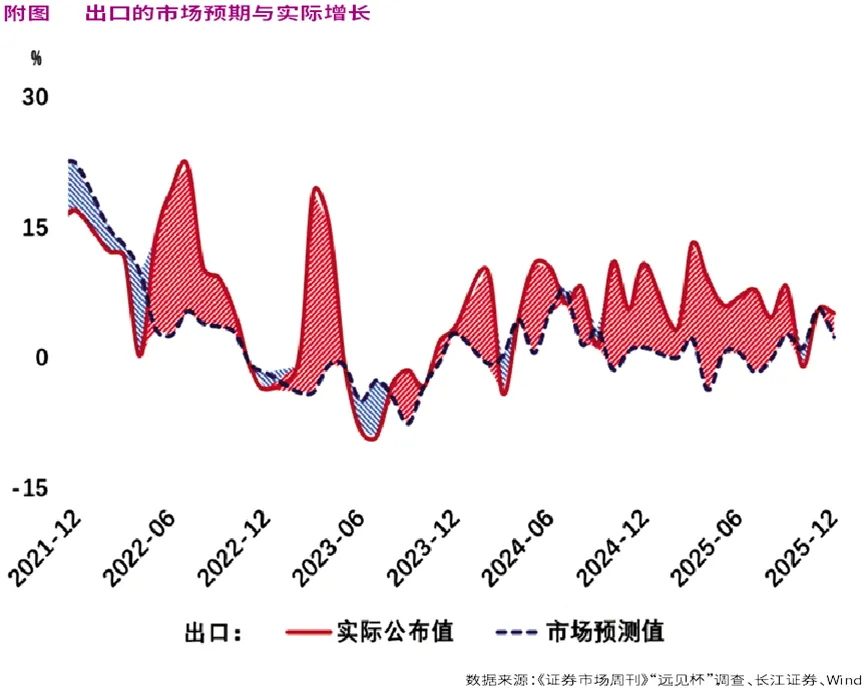

海关总署公布的数据显示,中国1月—2月以美元计价的出口同比增长21.8%,大幅高于7%左右的市场一致预期。这一“开门红”不仅显著超出机构预判,也再次将中国出口的韧性与市场预期的偏差推到聚光灯下。

回顾过去几年,出口数据屡次强于预期,市场却停留在偏谨慎的判断之中,形成了长期、系统性的低估。本轮出口高增究竟是短期因素集中释放,还是出口竞争力的真实跃升?市场又为何一再低估了中国出口的增长。

简而言之,1月—2月出口大幅超预期,是春节错位、政策抢跑、外需回暖与产业升级多重力量共振的结果。短期脉冲确实拉高了增速,但剔除扰动因素后出口的表现依然强劲,足以证明中国出口的强大韧性。而市场长期低估出口的背后,可能是对量价结构、产业转型、全球布局和新增长动能的认知滞后。中国出口已经从过去依靠低价走量的模式,转向高质量与份额双升、多元化市场协同、高端制造驱动的新阶段。

这一底层逻辑的重塑,不仅将在未来很长一段时间内主导出口表现,也将持续影响宏观经济走势与资本市场定价。对于投资者而言,与其纠结于单月数据波动,不如牢牢把握出口升级这条长期主线,在结构变迁中寻找更具确定性的方向。

出口增速超预期

1月—2月出口高增并非单一力量驱动,而是短期季节性扰动、政策预期博弈与外需产业共振共同作用的结果。其中最直观、影响最显著的,当属春节错位带来的技术性提振。

2026年春节落在2月17日,为2016年以来最晚,与2025年1月29日的春节时间相比延后近三周,由此形成了明显的“节前集中出货、低基数高同比”的组合效应。2025年春节较早,工厂停工与物流放缓的影响已体现在2025年同期基数之中,而2026年春节偏晚,1月有效工作日充足,2月又集中赶工发货,使得1月—2月整体出口读数被抬高。多家机构测算显示,春节错位因素对1月—2月出口同比增速的拉动在7个百分点左右。

当然,这也意味着,这部分脉冲式增长大概率会在3月有所回落。不过,即便剔除春节扰动因素的影响,1月—2月出口增速仍保持在双位数的较高水平,足以说明外需与产业层面存在真实的支撑,更体现出中国出口的强大韧劲。

在季节性因素之外,政策预期驱动下的“抢跑”效应同样不容忽视。一方面,由于中美贸易摩擦的缓和,对美出口出现了一定程度的修复,使得1月—2月对美出口降幅明显收窄。另一方面,国内部分商品出口退税政策将于年内调整,相关行业企业提前安排生产与报关,推高了短期出口规模。这种基于政策预期的提前出货,虽然带有短期特征,但也从侧面反映出中国企业对全球市场变化的快速响应能力。

如果说春节错位与抢跑构成了年初出口高增的“表层推力”,那么全球外需回暖与国内产业升级,则是支撑出口超预期的“底层动力”。2026年以来,全球制造业采购经理指数(PMI)持续位于扩张区间,韩国、越南等主要出口国数据同步走强,显示全球贸易景气度正在回升。在整体回暖的背景下,中国出口的结构优势愈发突出。

海关总署的数据显示,1月—2月机电产品出口同比增长24.3%,对整体出口增长的贡献率超过七成,成为绝对主力。其中,集成电路出口同比大增72.6%,直接受益于全球AI算力需求爆发;汽车、船舶分别增长67.1%和52.8%,高端装备制造出海势头强劲。与此同时,出口区域多元化成效持续显现,对东盟、欧盟、非洲以及共建“一带一路”国家出口均保持高速增长,有效对冲了单一市场波动风险,让整体出口的稳定性显著提升。

市场持续低估出口增长

在亮眼数据之外,更值得深入思考的是,为何市场在很长一段时间内持续低估中国出口增速?这种预期偏差并非偶然,可能是研究框架、结构认知与风险定价共同作用的结果。

长期以来,市场习惯于通过美元计价的同比增速判断出口强弱,却容易忽略一个关键事实:2023年至2025年出口价格指数持续下行,在很大程度上压低了名义增速,而以实物量衡量的出口与全球市场份额始终稳步提升。简单以价格下行推断出口乏力,很容易陷入“数据错觉”,从而低估真实的出口竞争力。

更深层次的预测偏差,可能来自于对出口结构的惯性思维。不少分析仍将中国出口等同于传统劳动密集型产品,却忽视了产业升级带来的结构性巨变。近年来,资本和技术密集型产品在出口中的占比持续攀升,新能源、汽车、半导体、高端装备等已经从增量变成支柱,增长弹性和抗周期能力远非传统商品可比。当市场用旧结构推演新趋势,自然会不断低估出口的潜在增速。

与此同时,市场对外部风险的定价往往也会过于偏悲观,频繁担忧海外衰退、贸易摩擦加剧,却低估了中国企业在全球布局、产能优化、产品升级上的适应能力,也低估了新兴市场快速增长带来的增量空间。

从研究模型角度看,传统宏观框架对新变量的纳入相对滞后,AI产业链爆发、全球再工业化推进、中间品贸易格局重构等新趋势,未能及时被纳入预测体系,也进一步加剧了预期与现实的背离。可以说,市场持续低估出口,本质上是在用旧视角、旧模型,去理解一个正在发生深层变革的新出口体系。

展望后续走势,随着春节错位效应消退和抢跑订单集中释放,3月出口增速大概率出现阶段性回落,但这并不意味着出口景气度的逆转,中国出口的韧劲仍较强。

对资本市场而言,出口超预期不仅有助于改善工业企业盈利、支撑制造业投资、缓解物价水平偏低的压力,而且还有助于推动市场修正长期的认识偏差,从“周期下行”的惯性思维转向“结构升级、份额提升”的新范式。

本文刊于2026年3月21日出版的《证券市场周刊》