炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者|王海慜 每经编辑|叶峰

受美伊冲突持续升级影响,今日A股出现较大幅度的调整,从内部结构来看,相比大盘蓝筹,小微盘股的跌幅则更为明显。

从上周五到今天,上证指数累计跌幅已达4.8%,这让人联想到了去年4月7日当天“对等关税”带来的冲击。不过,无论从指数的跌幅还是跌停个股数量来看,目前市场的恐慌程度都要小于一年前。

实际上,近年来,面对一些能引发全球权益资产共振的公共事件时,A股的韧性趋于增强。回顾2020年以来遭受海外冲击时A股市场的表现,在短期见底后,中证全指有近七成的概率能在1个月内修复至冲击前水平。

券商:外部扰动或是配置机会

受外部扰动影响,上周五以来,A股市场出现了较大幅度的调整。不过,本次中东局势引发的A股调整,相较去年4月7日“对等关税”冲击,市场恐慌程度更低。

首先,从指数的跌幅来看,上周五以来上证指数累计下跌4.8%,而去年4月7日当天沪指则大跌7.34%;其次,从跌停个股数量来看,今日全天,A股市场跌幅超过10%的个股数量有80多只,而去年4月7日当天则有多达3200余只。

与此同时,多位策略分析师认为,由于美伊冲突导致的下跌对A股的影响可能和“对等关税”一样,调整带来的是配置机会。

某头部券商资深策略分析师盘后向记者表示:“我们认为国内逻辑没有变化,外部扰动就是配置的机会。”

值得关注的是,从近期市场的内部结构来看,相比大盘蓝筹,小微盘股的跌幅则更为明显。据Choice数据统计,上周五以来,A股核心指数中跌幅最小的为创业板50、红利指数(跌幅都不足2%),而跌幅更大的为Choice微盘股指数(下跌近10%)。

中泰证券策略团队指出,2024年9月以来,在长线资金主导下的上证指数风险收益比冠绝大类资产,每一轮中期调整的幅度一般在10%左右,一般不会有效跌破每一轮上涨的起涨点。本轮市场调整并非开启熊市周期,而是属于中级调整范围,且当前调整周期已进入中段之后:指数、蓝筹与科技、中小市值后续或分化加大。对于指数类的公用事业、红利、银行、蓝筹等,若再出现下探(特别是美军派出地面部队试图夺取哈尔克岛等明显升级与市场情绪高点时),已进入战略配置区间;对于科技股,当前中小市值和海外映射的风险尚未释放完毕,若中小市值出现流动性风险与恐慌盘,以及纳指补跌时,则是底部配置的较好的时间点。

另外,也有观点认为,当前全球市场能否再度出现V型反转尚待观察。国盛证券首席宏观分析师张浩今日接受《每日经济新闻》记者采访时指出,短期看,美伊冲突是市场交易重点,当前美伊冲突进入“战事升级-海峡博弈”的新阶段,双方“以打促谈”,重在试探谈判底线和停战条件。但“封锁”霍尔木兹海峡产生的实质性影响已经产生,市场对“长期高油价”环境可能定价不足,当前分歧较大,一是美伊冲突直接冲击风险偏好,二是油气冲击直接带动通胀预期升温,全球主要经济体长债收益率上行冲击市场估值体系,三是上游涨价对中下游的成本冲击逐步显现,需求冲击导致EPS预期开始走弱。

“考虑当前整体外围市场,特别是美元过剩流动性环境偏紧,长期高油价导致货币政策收紧预期,这种流动性环境导致市场波动进一步放大,且容易诱发美股、欧债、商品、新兴市场汇率等潜在风险释放。在美伊冲突缓解、高油价回落和流动性环境实质性改善前,能否出现像2025年4月的反转行情,仍需进一步观察。”他表示。

复盘近年来外部冲击的后续影响

尽管近期美伊冲突持续升温,但中国资产却显示出了韧性。

据Choice数据,截至3月20日收盘,3月以来上证指数、深成指的涨跌幅在全球40个主要指数(除去石油相关指数)中能排进前十。

值得一提的是,记者注意到,在市场波动加剧之际,最近,一些券商纷纷通过各种途径发布观点为投资者指点迷津。

例如,国元证券日前在公众号发文称,“历史经验早已证明,每一次外部冲击带来的市场调整,都是长期优质资产的布局窗口。”

事实上,从近年来的实盘表现来看,外部冲击对A股的影响大多都可以用“阵痛”来形容,且影响的程度趋于下降。

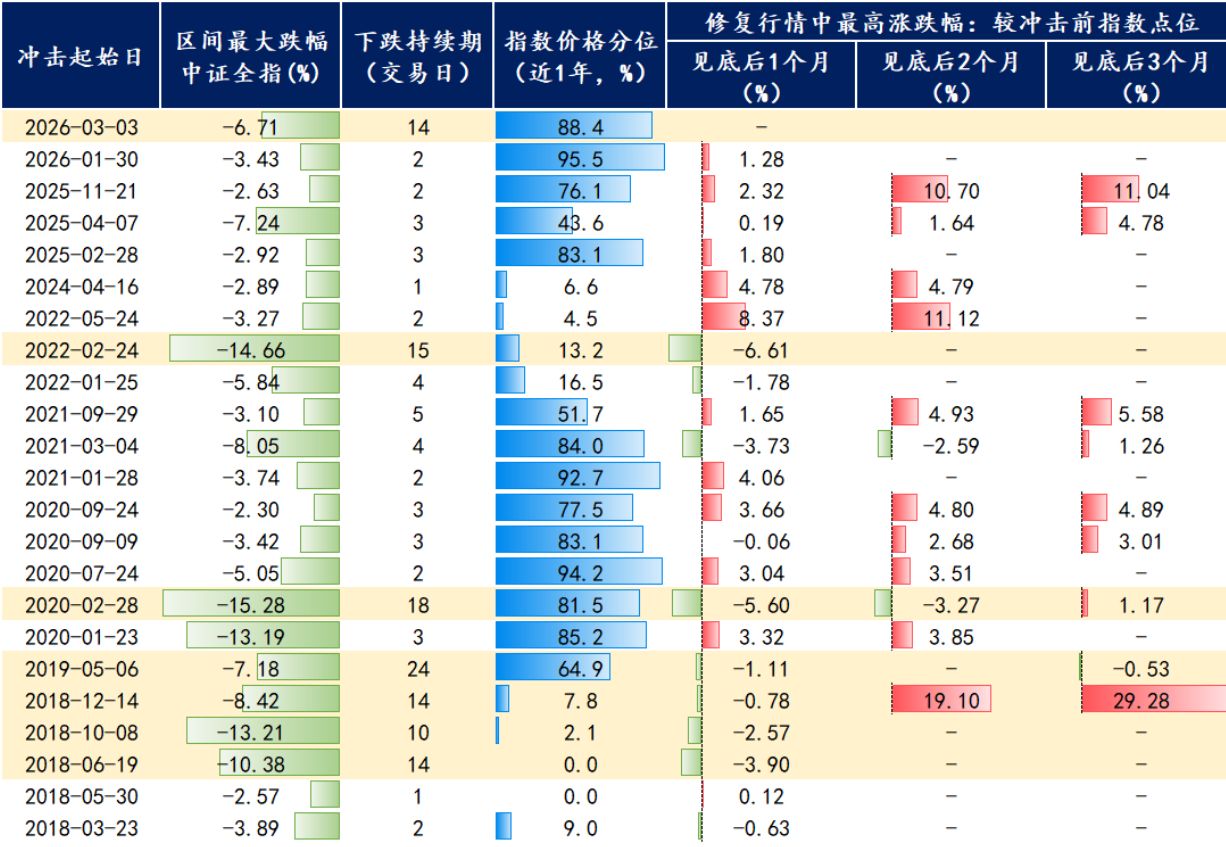

开源证券策略首席分析师韦冀星指出,2020年以来,面对一些能引发全球权益资产共振的公共事件时,A股的韧性趋于增强。首先是调整时长的缩短,2020年以来,17次较显著的全球性权益资产波动中,A股调整超10个交易日的仅有3次;而2018-2019年的6次冲击中,A股有4次调整超10个交易日。此外,跌幅也有所降低,2020年后,受海外影响时期,A 股(中证全指)的更大跌幅中位数降至-3.74%;2018年-2019年该数值为-7.8%。

另外,总结2020年以来遭受海外冲击时指数短期修复的概率,韦冀星表示,多数情况下,中证全指见底后有近七成的概率在1个月内能修复至冲击前水平,较2018年-2019年显著提升。如果将修复时间进一步延长至3个月内,仅有2022年初2次未完成修复。

2018年以来A股面对的历次海外冲击的更大跌幅、下跌持续期及见底后收复失地所用时间

截图自开源证券研报

本次美伊冲突对A股的影响始于3月3日,截至目前已有15个交易日,中证全指更大跌幅近10%。对比2020年一季度新冠疫情期间,彼时受疫情全球大流行影响,A股于2020年2月28日开始下跌,中证全指在18个交易日内更大跌幅超15%,不过在指数见底后的一个月,指数就收复了近半失地,在见底后三个月,指数收复了全部失地,此后开启一轮结构性牛市。

韦冀星认为,结合当前海外地缘风险来看,后续支撑指数修复的动能更强。从市场环境看,本轮冲击发生在牛市中期,指数中枢仍具备上移基础,对后续指数修复提供强支撑。此外,从监管环境来看,积极释放维稳信号。近期央行党委召开扩大会议指出,在积极稳妥化解重点领域金融风险方面,“坚定维护股票、债券、外汇等金融市场平稳运行。研究建立特定情景下对非银金融机构的流动性支持机制”,以稳定市场信心。

展望后市,张浩则指出,“站在当前情况下,我们建议,待前期隐忧逐步扫除后,开始布局中长期相对清晰和确定的方向,一是和油气进行替代、对冲属性的新能源、煤炭等方向;二是保险、银行等低位红利类资产;三是中长期产业趋势清晰、全球竞争力突出的先进制造和科技创新方向。四是商品波动率逐步下降后,稀土、小金属及贵金属可以择机布局,工业金属仍需视需求冲击情况。”

封面图片来源:每经媒资库