国泰君安期货市场分析师

张驰宁

Z0020302

今日国内期货市场能化板块表现极为强势,其中聚酯产业链品种成为领涨龙头。PX、PTA、乙二醇(MEG)、聚酯瓶片等期货主力合约盘中均触及涨停板。

【异动逻辑】

本轮聚酯链品种大涨的核心逻辑,主要来自上游原料端的强劲成本支撑,以及从PX到MEG各环节出现的供应收缩现实与预期。

1. PX:成本、供应与需求三重利好

成本端强劲:受地缘局势影响,原油价格再次走强,为整个能化板块提供了底部支撑。更为关键的是,海外汽油裂解价差飙升,带动芳烃组分估值整体上移,为PX价格打开了上行空间。

供应端收缩预期强烈:供应侧的多重利好集中兑现。一方面,霍尔木兹海峡通行效率不佳,影响了中东原油的运输,部分依赖该地区原料的国内炼厂未来面临降负荷风险,且国内暂未计划释放战略储备以缓解原料紧张。另一方面,亚洲PX供应正在实质性收缩:中国为保障国内原料供应,已暂停甲苯等产品出口;日本更大的PX生产商ENEOS工厂宣布遭遇不可抗力,发货放缓。这些因素共同导致市场对亚洲PX整体负荷下降的预期急剧升温,推动了价格的单边上涨。

需求端仍在回升:截至国泰君安期货3月8日周报数据,PTA开工率不降反升至81%,环比增加4.4%。

2. PTA:成本传导顺畅,加工费压力巨大

PTA的上涨主要遵循成本推动逻辑。在PX价格暴涨的背景下,PTA生产成本大幅抬升。尽管下游聚酯需求跟进情况有待观察,但强烈的成本预期迫使PTA价格跟涨。市场逻辑或已切换至成本主导的近端强势,前期基于供需宽松的反套头寸(空近月多远月)面临巨大压力。

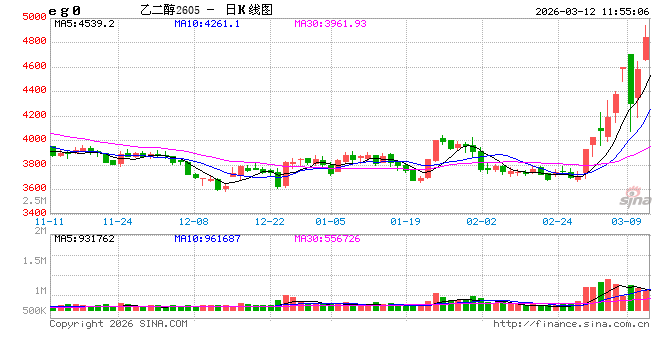

3. 乙二醇(MEG):国内供应突发收缩

MEG的涨停更多来自自身基本面的突发性改善。据悉,国内多套MEG装置因原料供应不足问题开始降负运行,甚至有工厂宣布不可抗力,导致现货交货难度显著增加。这一突如其来的供应收缩,迅速扭转了市场对MEG港口高库存的悲观情绪,供应收缩预期推动价格盘中强势涨停。

4. 聚酯瓶片:成本传导至下游,成交放量

作为直接下游产品,聚酯瓶片是本轮成本上涨的被动接受者,在上游原料PTA和MEG持续上涨的背景下,瓶片工厂近期报价普遍上调。市场买涨情绪下,交投气氛活跃,日内成交放量,部分工厂甚至多次调涨报价,显示市场接受度正在逐步上移。

【盘面分析】

PX和PTA技术结构上完成突破,并迎来了再次转强,尤其是PX,此轮上涨明显受到更多的资金积极拉动。

需要注意,两者分时图上显示,涨停后,资金有持续流出迹象,例如像PX自昨夜22点30分一轮资金集中拉涨后,截至今早9点30分,持仓已减少此前增仓幅度的30%左右。而PTA亦出现更大规模盘中减仓——涨停后市场分歧在持续下降。因此后续需要注意两者盘中开板的可能性。

但无论如何,两者技术结构仍是强势的,PX主力合约下方参考3月10日开盘价9898附近支撑,PTA主力合约下方参考3月10日开盘价6928附近支撑。

对于瓶片来说,则表现略有不同,涨停后反倒出现快速大幅增仓,显示大涨后的资金分歧反而变大,这或有利于今日瓶片的偏强表现,下方支撑可参考8000整数关口附近。

另外像短纤和乙二醇,走势则略显偏弱些,盘中均已经开板(截至早晨9点40分),后续需要注意聚酯板块的间接带动作用。

【后市展望与核心关注点】

当前聚酯链市场由强烈的成本预期和供应端故事主导,情绪处于高位。价格在短期内急速拉涨后,波动风险显著加剧,后续需密切关注以下几点:

1、地缘局势的演变:重点关注霍尔木兹海峡的实际通行状况。若伊朗方面采取布设水雷等行动,将大幅增加该关键水道的通行难度与风险,或进一步收紧原油及原料供应。同时,需密切跟踪美伊双方后续是否有高层接触或谈判意向,这将是影响局势走向的关键变量。

2、国内政策的应对:在面临外部能源供应冲击的背景下,国内相关部门的政策走向至关重要:是否会出台针对性的原料保供稳价措施,或调整相关进出口政策以缓解产业链压力,将直接影响市场的供应预期与情绪。

3、旺季需求的成色:当前正值传统“金三银四”需求旺季,下游聚酯及终端纺织需求的实际表现将是检验涨价行情成色的试金石。需观察高价原料能否顺畅向下游传导,以及终端订单的可持续性。

当前地缘局势充满变数,市场情绪随之起伏。在形势明朗之前,建议投资者保持耐心,不必急于对尚未落地的消息做出过度判断。比起预测远方的“风雨”,不如紧盯眼前实际发生的供需变化。请务必系好“仓位管理”这道最重要的安全带,为自己的持仓留足缓冲空间,方能更从容地面对市场的波动。

资料来源:CCF、同花顺iFind、S&P Global、金十数据、国泰君安期货研究所

截稿时间:2026年3月12日10点13分

免责声明:

基本面观点出自国泰君安期货研究所,支撑压力为通过均线、布林轨道、形态、黄金分割线等技术分析手段综合得出,仅供参考。投资者须注意支撑压力位有效突破后,支撑压力相互转化的可能。

本内容仅用于学习交流,不构成任何投资建议。接收本文不代表国泰君安期货与读者建立任何业务关系。本公司不对信息的准确性、完整性和可靠性提供保证,投资者须自行承担风险。本文观点仅为作者个人分析,不代表公司立场。未经书面授权,禁止任何形式的复制、修改或引用。如需转载,请注明出处为国泰君安期货,并确保内容完整性。