钢材早报:商品情绪偏热,预计期钢偏强运行

市场信息:

1、 国际能源署(IEA)同意释放4亿桶战略石油储备,以应对伊朗战争导致的能源供应中断风险,这是该机构历史上规模更大的一次协调释放行动。

2、 海关总署:前2个月,我国货物贸易进出口总值7.73万亿元人民币,同比增长18.3%。其中,出口4.62万亿元,增长19.2%;进口3.11万亿元,增长17.1%。海关总署3月10日数据显示,2026年1-2月中国累计出口钢材1559.1万吨,同比下降8.1%。1-2月中国累计进口钢材82.7万吨,同比下降21.7%。1-2月中国累计进口铁矿砂及其精矿21002.3万吨,同比增长10.0%。1-2月中国累计进口煤及褐煤7722.2万吨,同比增长1.5%。

3、 克拉克森:2月全球新船订单成交量为163艘521万修正总吨(CGT)。其中,中国船企承接新船订单131艘415万CGT,全球市场占有率为80%,高居榜首,市占率创下了自2024年8月93.67%以来的新高。

4、 3月11日,全国主港铁矿石成交88.05万吨,环比减9.2%;237家主流贸易商建筑钢材成交9.76万吨,环比增16.2%。

5、 截至3月4日,全国10692个工地开复工率为23.5%,环比提升14.6个百分点,农历同比持平。其中,房地产项目开复工率为22.4%,环比提升14.2个百分点,农历同比提升1.5个百分点。

6、 上周,247家钢厂高炉炼铁产能利用率85.32%,环比上周减少2.13个百分点,同比减少1.22个百分点;钢厂盈利率38.1%,环比减少1.73个百分点,同比减少15.15个百分点;日均铁水产量227.59 万吨,环比上周减少5.69万吨,同比减少2.92万吨。

7、 上周,五大钢材品种供应797.24万吨,周环比增0.47万吨;总库存1952万吨,周环比增105.89万吨,增幅为5.7%;周消费量为633.5万吨,其中建材消费环比增90.8%,板材消费环比增0.3%。其中螺纹总库存环比增加75.08万吨至875.68万吨,表需环比增加64.68万吨至98.23万吨。热卷总库存环比增加19.54万吨至471.69万吨,表需环比增加13.2万吨至281.57万吨。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

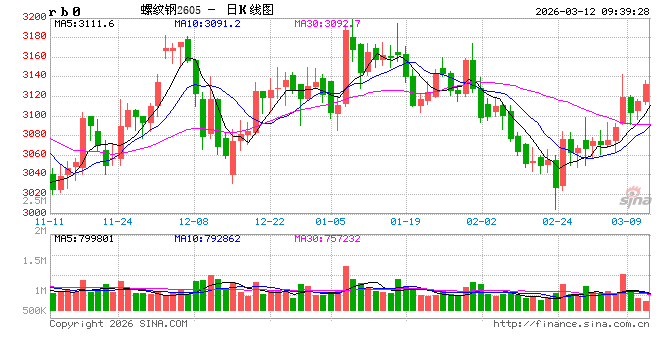

螺纹钢:

产业数据方面,上周螺纹钢产量增加8.21万吨至173.31万吨,厂库存增幅收窄,累计上升5.09万吨,社会库存持续季节性累库,库存高企情况下,电炉迎来集中复产期,市场供需矛盾仍存。现货方面,全国建筑钢材成交量监测数据显示,市场采购积极性有所好转,成交量表现有所回升。成本端,国际油价高位震荡,对铁矿石、焦煤等原料端形成支撑,预计建筑钢材价格继续震荡偏强运行。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

热卷:

上周热卷产量下降8.5万吨至301.11万吨,总库存累库19.54万吨至471.69万吨,表需回升13.2万吨至281.57万吨。下游终端需求逐步启动,刚需补库增多,元宵节后复工逐步增加,需求逐步启动。社会库存累库速度有所缓解,略高于去年同期水平,需重点关注后续库存消化情况。成本端,国际油价高位震荡,对铁矿石、焦煤等原料端形成支撑,预计热卷价格继续震荡偏强运行。

策略上,螺纹2605合约关注3050-3150区间,热卷2605合约关注3180-3300区间。

(楚新莉 期货交易咨询从业信息:Z0018419,仅供参考)

铁合金:高位波动

观点:中性

合金期货价格高位震荡,外围市场情绪波动较大,方向暂不明朗。供给端,硅锰新增产能逐渐投产,硅铁供给暂稳但有复产计划,硅锰工厂库存压力尚存、硅铁压力不大。硅锰当前价格注册仓单意愿增加,工厂端继续套保。下游采购总体偏谨慎,对高价接受度有限,但生产成本有支撑,下游短时间低价采购难度也较大。盘面上,硅铁05合约支撑区间5600-5700元/吨、硅锰05合约支撑区间5900-5950元/吨。

观点:择机卖出虚值更高档看涨期权,或者卖出虚值三四档看跌期权。

(张少达 期货交易咨询从业信息:Z0017566,仅供参考)