炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:民航之翼

今天,香港地区的国泰航空公布了2025年全年业绩,表现再超预期,再度震撼市场。

2025年,国泰航空:

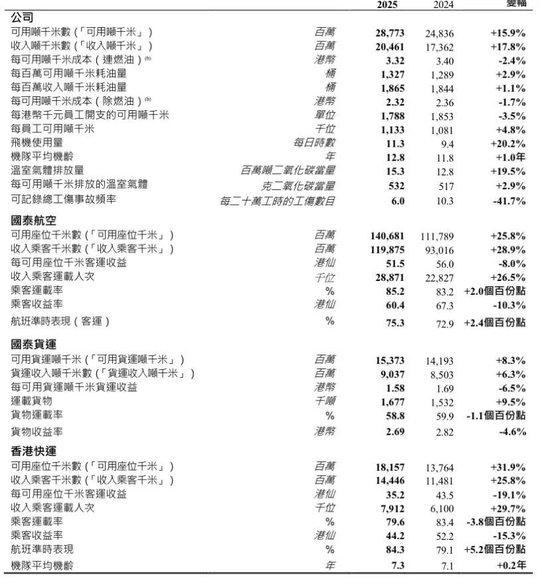

营业收入1167.7亿港元,同比增长11.9%;

净利润108.3亿港元,同比增长9.5%,

这不仅刷新国泰航空2011年以来利润新高,

更坐稳注册在中国的航空公司盈利之王宝座。

营业利润率约12.4%、净利率约9.3%,盈利能力依旧领跑行业。

国泰航空在2025年再添两大里程碑:

一是营收站稳千亿港元台阶,连续两年超2019年水平;

二是净利润首破百亿港元,创下历史第二高利润水平。

更难得的是,这份成绩是在民航业市场内卷式竞争加剧的背景下取得。

此前受人力短缺制约,国泰原计划2024年底航班恢复至疫情前,最终推迟至2025年实现全面满血恢复。

若人力瓶颈更早解除,业绩上限还将更高。

两组运营数据更显含金量:

• 客运量:2025年集团载客3600万人次,同比增约27%,创历史新高,已超越2019年水平;

• 货运量:2025年货量160万吨,同比增约9.5%,恢复至2019年的约79%。

特别引人注目的是:

飞机利用率11.3小时,同比增加1.9小时

客座率85.3%,同比提升2个百分点

运力与运量未完全拉满,利润却连创新高,

与内地民航形成鲜明对比:

内地航司量升价跌、整体承压,

国泰则是量稳价优、盈利领跑。

2023年市场曾认为国泰高收益是需求集中释放的特殊行情,

2024年内地航司国际运力大举回归,行业竞争加剧,

但国泰业绩韧性极强,盈利再上台阶。

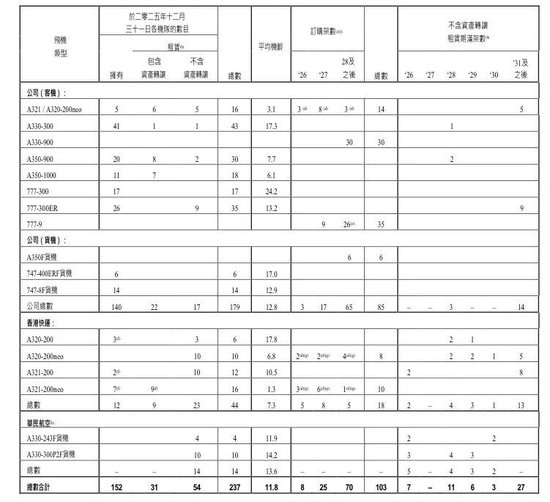

截至2025年底集团机队237架(国泰主航司、香港快运、华民航空),与厦航差不多。

宽体机占比高,枢纽优势显著,市场布局均衡,抗风险能力突出。

国泰航空的2025年财报不仅是一份亮眼的业绩单,更是民航业复苏分化加剧的缩影。

当“内卷”成为行业常态时,国泰航空用实践证明:唯有将战略定力(深耕枢纽优势)与战术灵活性(服务创新、 *** 优化)相结合,方能在激烈的市场竞争中持续领跑。

对中国民航业而言,如何从同质化竞争转向差异化竞争,或许是比盈利数字本身更值得深思的课题。