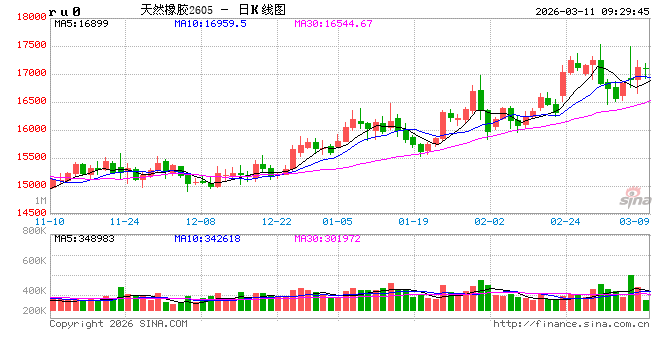

橡胶:波动加剧

周二,国产全乳胶17000/吨,环比上日上涨250元/吨;泰国20号混合胶15870元/吨,环比上日上涨120元/吨。

原料端:泰国胶水报收69.8泰铢/公斤,环比上日上涨0.3泰铢/公斤,泰国杯胶报收57.8 泰铢/公斤,环比上日上涨0.3泰铢/公斤;云南停割;海南停割。

截至2026年3月8日,青岛地区天胶保税和一般贸易合计库存量68.04万吨,环比上期增加0.05万吨,增幅0.07%。保税区库存11.96万吨,增幅1.27%;一般贸易库存56.09万吨,降幅0.18%。青岛天然橡胶样本保税仓库入库率减少4.05个百分点,出库率增加1.70个百分点;一般贸易仓库入库率增加2.15个百分点,出库率增加2.89个百分点。

观点:在2026年全球央行跟随美联储进入降息周期之际,曾经在2025年压制全球轮胎行业增长的“对等关税”政策出现动摇,天然橡胶以短期的大幅上行定价本轮需求增长预期。市场预期不止,短期终点不可预见,故简单预计短期内RU&NR仍有上行空间,而在下跌次数更多的3月或迎来短期调整(注:若市场的强预期持续至3月结束,规律或被打破)。

(蔡文杰 期货交易咨询从业信息:Z0022568,仅供参考)

PX:

供需面供减需增。浙江石化计划内停车检修,同时因上游原料供应稳定性担忧,国内部分PX装置进行了预防性降负措施,中国PX行业负荷环比减少2.0pct至90.4%,亚洲行业负荷环比减少1.7pct至83.2%,仍处历史同期高位,关注国内炼厂“保油减化”的情况。需求端,前期PTA检修装置正陆续按计划重启,4月产量预计显著增加。PX基本面在产业链中偏强,随着PX装置检修季开始,3月起库存有望从累库转为去库。美国能源信息署发布短期能源展望报告,预计上调今明两年布伦特原油价格预期。虽然美国总统特朗普称对伊朗的战事“很快”会结束,“不会”在本周结束,但沙特、阿联酋、伊拉克、科威特合计减产至多670万桶/日,美国特朗普 *** 已要求以色列停止对伊朗能源设施的打击,且有美国官员表示,伊朗正在使用小型船只布设水雷。油价日内大幅波动,收跌于88美元/桶附近,关注霍尔木兹海峡运输情况。在油价高波动的影响下,PX 5月期价预计日盘将继续剧烈回落震荡调整,支撑区域8300-8400 。PX5-9月差在300以下逢低正套。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PTA:

供需面供需双增。本期装置重启与检修并存,PTA行业负荷环比增加4.4pct至81.0%,升至历年同期偏高水平。需求端,原料端短期内大幅拉涨,但终端订单跟进乏力。江浙终端开工率正在恢复,原料价格过高或制约下游复工进度,预计开工恢复至节前水平的时间将有所推迟。聚酯行业负荷环比增加4.6pct至84.1%,后续仍有多套装置存重启计划。3月PTA供需格局预期改善。综合来看,随着“金三银四”旺季临近,产业链基本面将有所好转。短期内,油价剧烈波动,PTA 期价预计日盘将继续剧烈回落震荡调整,支撑区域参考5600-5700。关注做多PTA加工费机会。

相关市场消息(消息来源:化纤信息网)

出口:按人民币计,2026年1-2月,纺织服装累计出口3550.4亿元,同比增长15.2%,其中纺织品出口1800.1亿元,同比增长18%,服装出口1750.3亿元,同比增长12.4%。

产销:江浙涤丝周二基本无产销。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

EG:

供需面供减需增。国内方面,乙二醇行业负荷环比减少5.7pct至73.3%,其中,合成气制负荷环比减少1.0pct至83.0%,仍处历年同期高位。合成气制乙二醇利润随着乙二醇价格走高而大幅修复,是否会出现超预期检修推迟甚至提负,尚待观察。进入3月后,随着合成气制装置开始春季检修及催化剂更换,叠加下游旺季来临,行业有望迎来阶段性改善,同时中东进口量的运输受阻进一步加深四月乙二醇的去库程度。综合来看,霍尔木兹海峡暂未有官方通航消息,但后期乙二醇溢价预计回落,短期内,乙二醇5月期价预计震荡偏弱运行,支撑区域4300-4400。EG5-9 月差逢低正套。

相关市场消息(消息来源:化纤信息网)

装置:陕西一套180万吨/年的合成气制乙二醇装置部分产能自3.10起执行检修,预计时间在3周左右。变动装置涉及全国产能占比6.0%。科威特一套62万吨/年的乙二醇装置近期已经停车。变动装置涉及全球产能占比1.0%。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PF:

供需面供需双增。纺纱用直纺涤短负荷环比增加0.3pct 至84.7%,直纺涤短工厂正按计划陆续重启,行业开工率已提升至历年同期中性水平。需求方面,部分下游尚未复工,终端订单跟进有限,同时,成本端快速拉涨,高价抑制下游采购,市场成交量显著减少,下游以消化库存为主。涤纱企业将陆续复工,负荷环比增加11.0pct至53.0%,但市场预期下游需求跟进力度难以消化成本上涨,短纤加工差或将继续承压。综合来看,成本端支撑减弱,预计PF 6月期价将跟随原料价格震荡运行,支撑区域7200-7300。

相关市场消息(消息来源:化纤信息网)

产销:周二直纺涤短工厂销售高低分化,截止下午3:00附近,平均产销66%。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PR:

供需面边际改善。供应端,瓶片行业预估负荷环比增加0.3pct至69.5%,聚酯瓶片行业自去年四季度以来持续减产,推动行业进入持续去库通道。需求端,终端陆续复工复产,偏低的供应量叠加下游补货需求,促使工厂库存去化,同时,软饮料旺季在夏季,国内工厂通常于3-4月下达订单,下游开工延续回升。综合来看,成本端支撑减弱,预计PR 5月期价将随原料价格震荡运行,支撑区域6900-7000,关注多PR空PF机会。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

纯碱:

周二纯碱期货大幅下跌,现货价格持稳至上涨。周二商品市场涨多跌少,市场情绪波动。从基本面来看,近期纯碱检修安排较少,上周纯碱产量环比增加1.6万吨至80.7万吨,近期产量再创新高,供应端压力明显。下游需求暂时趋稳,最新碱厂库存环比上周四减少2.5 万吨至192.3 万吨,最新交割库库存较前一周减少0.8 万吨至27.8万吨。上周浮法玻璃点火1条产线,光伏玻璃停产1条产线、光伏玻璃点火1条产线;本周浮法玻璃冷修2条产线、点火1条产线。近期浮法玻璃与光伏玻璃日熔量之和变动不大,重碱需求趋稳,轻碱需求一般,中下游采购积极性偏低。12月纯碱进口略升至0.35万吨,出口上升至23.27万吨。宏观方面,近期国内房地产销售数据环比略降,低于去年同期水平;国外宏观影响偏利多(美元指数下跌、地缘担忧缓解);国内政策扰动减弱。综合来看,短期纯碱供应高位、需求暂稳,市场情绪变动较大,纯碱暂时延续震荡。仓单方面,周二纯碱仓单减少261张至3034张。

短期纯碱期价区间震荡,SA2605日内参考1220-1260区间。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

玻璃:

周二玻璃期货大幅下跌,现货价格持稳至上涨。短期玻璃基本面供需双弱,供应压力减弱。上周玻璃产量环比持稳,下游采购积极性下降,库存环比上升,最新玻璃库存环比增加18.2万吨至398.2万吨,同比增加14.5%。上周浮法玻璃点火1条产线,本周玻璃冷修2条产线、点火1条产线。近期玻璃日熔量下降,最新在产日熔量为146925T/D,同比下降约6.9%。1-12月国内房屋竣工面积同比下降18.1%(降幅扩大),近期房地产销售数据环比略降,低于去年同期水平,最新玻璃深加工订单数量环比减少2.9天至6.4天。短期玻璃供应下降,部分产线冷修支撑价格,期价整体震荡。

短期玻璃期价延续震荡,FG2605日内参考1060-1100。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

聚烯烃:成本驱动型行情,持续关注油价走势

截至3月10日日盘收盘,L主力合约日度下跌177元/吨至7767元/吨,夜盘进一步下跌至7601元/吨,LLDPE华东基差日度走弱1668元/吨至239元/吨;PP主力合约日度下跌214元/吨至8006元/吨,夜盘延续下跌至7689元/吨,PP拉丝华东基差日度走弱1392元/吨至184元/吨。

短期聚烯烃价格短期的驱动在于成本价格的推升及物流风险溢价,地缘冲突使得短期上游生产原料原油、甲醇存在大幅涨价的预期,且霍尔木兹海峡的关键地理位置决定了短期物流可能受阻,货源流通不畅下预计供给存缩量预期。短期价格的波动看地缘的进一步演进,原油出现较大程度下跌,预计成本拖拽高位聚烯烃期现价格下行,谨慎观望。

观点:短期受油价回落偏空,L2605合约参考运行区间6800-9000 元/吨,PP2605 合约参考运行区间6800-9000元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

烧碱:

截至2026年3月10日日盘收盘,SH2605合约日度下跌115元/吨至2327元/吨,夜盘回落至2288元/吨。山东地区 32%离子膜碱主流成交价格630-745 元/吨,较上一工作日均价持稳。当地下游某大型氧化铝工厂液碱采购价格590元/吨,液碱山东地区50%离子膜碱主流成交价格1100-1130元/吨,较上一工作日均价持稳。下游接货尚可且受期货情绪影响,部分企业32%液碱价格上涨,市场主流成交区间未动,50%液碱价格持稳。

短期的驱动在于,中东地缘冲突外溢导致的日韩等国家乙烯法 PVC 原料断供的担忧,部分石化巨头存PVC的降负预期,进而作为联产的烧碱开工率存下降预期,中国海外订单询价提升。基本面视角看,短期库存、开工仍处高位,后续的上涨需要上游的减产、出口订单的兑现来实现去库,若未能如期兑现则价格存较大回落风险,注意高位回落风险。

策略:短期偏空,主力SH2605参考价格区间2000-2500元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

PVC:

截至2026年3月10日日盘收盘,PVC主力2605合约日度下跌237元/吨至5229元/吨,夜盘延续回落至5157元/吨。山东现货-主力基差-129元/吨(日度走弱343元/吨),华南现货-主力基差121 元/吨(日度走弱263元/吨),华北现货-主力基差-179元/吨(日度走弱263元/吨)。

短期 PVC 的上涨驱动来自于,乙烯法装置成本端大幅上行的驱动,以及海外部分石化巨头的原料短缺导致 PVC 装置存减产预期,强化了国内的出口增长预期。短期考虑到原油价格出现较大程度下跌,且当前PVC“高供给、高库存”的基本面现实较盘面价格看跟进偏缓慢,需注意高位的回落风险。

策略:短期偏空,主力V2605参考价格区间4600-5500元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

原油:

隔夜国际油价高位震荡,布伦特05合约涨1.79%。继周一特朗普表示对伊军事行动可能很快结束后,周二美国国防部关于美以正在以更高强度打击伊朗的强硬言论与此相背,目前暂无迹象表示美国海军已为霍尔木兹海峡油轮提供护航,同时美媒称伊朗已开始在海峡布雷。周一布伦特100-120美元/桶高位区间对美国等西方国家对通胀及区域能源危机的容忍度进行了压力测试,我们认为油价将重返85-100美元/桶的第二情景高位区间,美国撤离在中东军事部署及海峡通行前原油仍以震荡偏强看待。上周美国API原油库存超预期下降167.8万桶,关注今晚EIA库存表现。

操作策略:观望

(高明宇 期货交易咨询从业信息:Z0023613)

燃料油&低硫燃料油:

昨日新加坡燃料油市场随油价的高位回落降温,现货升贴水及裂解价差均有走软。周一布伦特100-120 美元/桶高位区间对美国等西方国家对通胀及区域能源危机的容忍度进行了压力测试,我们认为油价将重返85-100 美元/桶的第二情景高位区间,美国撤离在中东军事部署及海峡通行前原油仍以震荡偏强看待,预计高低硫燃料油仍跟随原油震荡偏强为主。

操作策略:高低硫价差做缩窄策略逢低了结

(高明宇 期货交易咨询从业信息:Z0023613)