文章来源:华泰睿思

中东地缘冲击下,对有色金属影响分化

该地缘事件对有色的“困”体现在滞胀风险引发需求下行的担忧,而“扰”则体现在供给和能源成本的扰动;黄金和铝或将受益。黄金受益于避险与资产再配置逻辑共振,预计26-28年金价有望冲击$5400-6800/oz。中东电解铝产能占全球约9%,地缘扰动将导致26年供给增速放缓、供需缺口扩大进而推动铝价上行。铜价短期受滞胀担忧压制;中期受益于战备补库、供给扰动及电力投资需求提升等,仍偏乐观。锂行业,能源价格高企短期或压制欧洲新能源车与中东储能等下游需求,中长期则或受益新能源与储能提速。稀土、钨、锑等战略小金属因供给受限、战储需求提升,价格易涨难跌。

“地缘+资产再配置”共振利于金价上行

黄金具备强劲的危机对冲属性,据国际金协,1985-2026年2月期间14次地缘风险飙升事件中,黄金在64%危机周实现正收益;2000-2025年历次重大危机(除互联网泡沫外)黄金均实现正收益,美股回调期间亦能有效对冲风险。中东地缘事件引发通胀担忧,担心2022年或1970-1980年类似宏观情景重现;追溯历史,我们认为央行、金融机构和个人的增配举措能冲抵“可能的加息”对金价的压制,并推升金价。逆全球化下,黄金定价逻辑转向信用风险对冲与资产再配置,我们认为若2026-2028年可投资黄金占比超过2011年顶点(3.6%)达到4.3-4.8%,期间金价有望升至$5400-6800/oz。

铝:中东地缘事件对供给形成明显扰动,铝价或继续向上

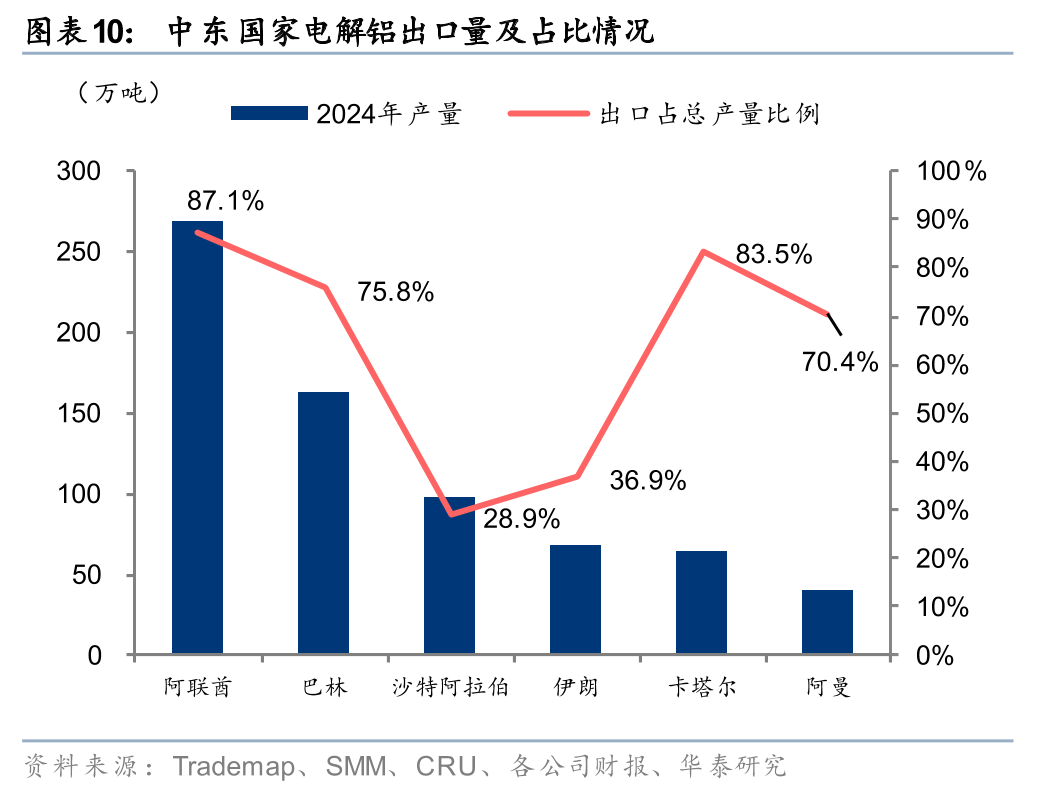

据我们测算,中东地区电解铝产能占全球约9%,该地区地缘扰动对整体铝供给影响较大。随着近期中东局势持续升级,卡塔尔铝业、巴林铝业等产能已受到实质性影响,我们测算2026年全球电解铝供给增速或降至约1.0%,供需缺口有望进一步扩大至130万吨以上。在本次地缘冲突持续2个月以上的情景假设下,全球现货供应紧张程度或明显加剧,LME铝市场存在较大逼仓风险,短期我们认为铝价有望上探4000美元/吨。若扰动持续时间达到6个月以上,能源中枢价格抬升将导致电解铝潜在减产风险从中东扩散至欧洲等地,铝价上行天花板或进一步打开。

铜:中东地缘事件对铜价的影响是短空长多

中东地缘事件1)短期内对铜价形成压制:能源价格上升-通胀预期上涨-美国等降息预期下降-流动性走弱且经济预期下降-铜价下跌。此外,伊朗事件对铜元素供给造成的潜在扰动率不高于1.8%;能源价格的抬升或形成更高的价格底部支撑位。2)中期来看,全球冲突频发,战备补库需求对铜价或为利好,叠加铜供给扰动频发、电力投资需求、产业链补库持续等因素,我们对中期维度的铜价仍持偏乐观。我们认为短期铜价和铜板块或均承压; *** 产量较高(铜火法冶炼副产 *** )且矿产黄金利润占比较高的铜股相对抗跌。中期维度下,在铜价上行周期中建议关注成长性较强的优质铜股。

中东局势对锂影响短空长多;战略小金属供给受限,价格易涨难跌

中东局势对现有锂矿供给和运输影响较为有限。需求端由于油价和欧洲电价上行(天然气价格上行),短期或利空欧洲燃油车和电动车需求;中长期或加速中东地区以及欧洲地区新能源+储能项目渗透。根据我们测算,2025年欧洲电动车对应碳酸锂需求约占全球8.4%;中东和欧洲储能电芯对应碳酸锂需求约占全球5.9%,从影响范围看对锂需求端略微负面。地缘冲突也引发了市场对战略小金属的重点关注,因供给集中度高、政策导致供给释放受限以及战储角度边际需求抬升,战略小金属稀土、钨、锑等价格或易涨难跌。

风险提示:海外供给端超预期复产,地缘政治冲突升级,流动性收紧和经济大幅下行导致需求下滑,流动性挤兑。

黄金:“地缘+资产再配置”共振利于金价上行

地缘冲突时期,黄金具有显著的风险对冲属性

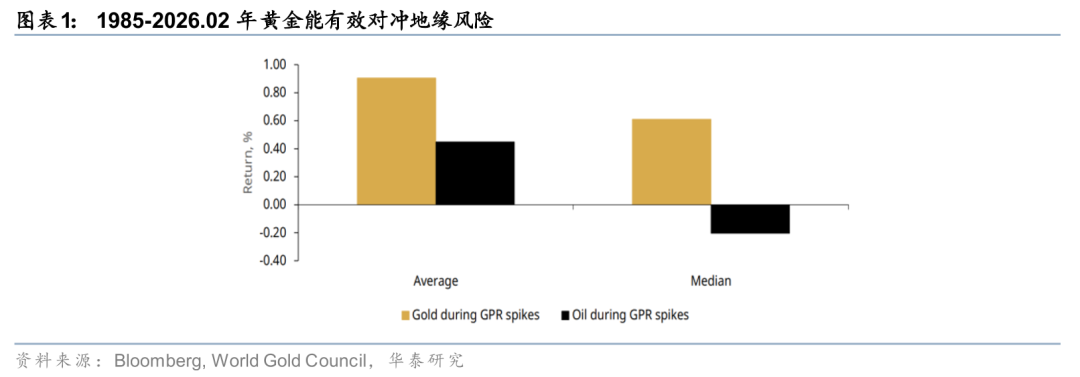

据国际金协(World Gold Council)《Weekly Markets Monitor – Crisis hedge》(2026.03.02),在1985年至2026年2月期间14次地缘政治风险(GPR)剧烈飙升事件中,黄金的平均周回报率约为0.9%,中位数回报率约为0.6%,均为显著正值。黄金在64%的危机周中取得了正收益,表现出稳健的避险属性。

当地缘事件引发经济和货币政策收紧担忧时,流动性收缩和风险偏好下降往往会引发股票等风险资产的大幅回撤,此时黄金也表现出优秀的风险对冲属性。据国际金协《Why gold in 2026? A cross-asset perspective》(2026.02.26),黄金在2000-2025年的重要危机事件期间,除互联网泡沫危机外,均取得了正收益,相比美债有更好的风险对冲效果。此外,2015-2025期间,当美股出现显著下调时,黄金也能有很好的风险对冲效果。

2026年中东地缘事件期间,金价或震荡上行

2022年俄乌地缘事件期间金价走势,或针对此轮中东地缘事件金价如何运行有值得借鉴的地方。当时俄乌地缘事件引发了通胀上行风险,美国进入快速大幅加息周期;与当前的市场担忧较为吻合。冲突爆发初期金价上涨,随后2022年3月伴随美国进入加息周期开始下跌,跌势在2022年10月终止;11月随着中国等央行开始大幅购金,有效对冲美国加息对金价的压制,金价进入上涨周期。

本轮中东地缘事件引发了市场在能源价格高企之后对通胀的恐慌,担心复刻2022-2023年或1970-1980年的宏观情景。我们认为,2022年之后央行等金融机构保持了对黄金的增配趋势;参考俄乌地缘事件期间金价表现,我们认为金融机构的增配能够有效冲抵加息对金价的负面作用,对金价起到很好的托底和推升作用。

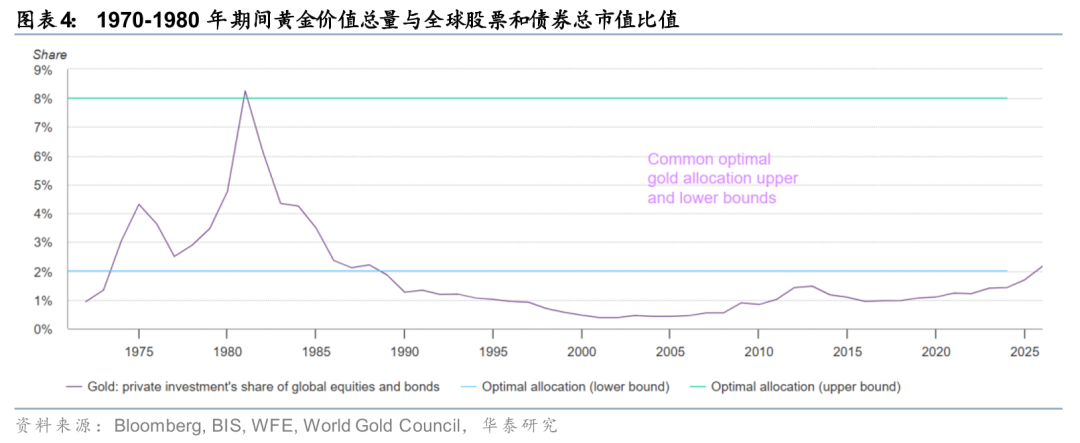

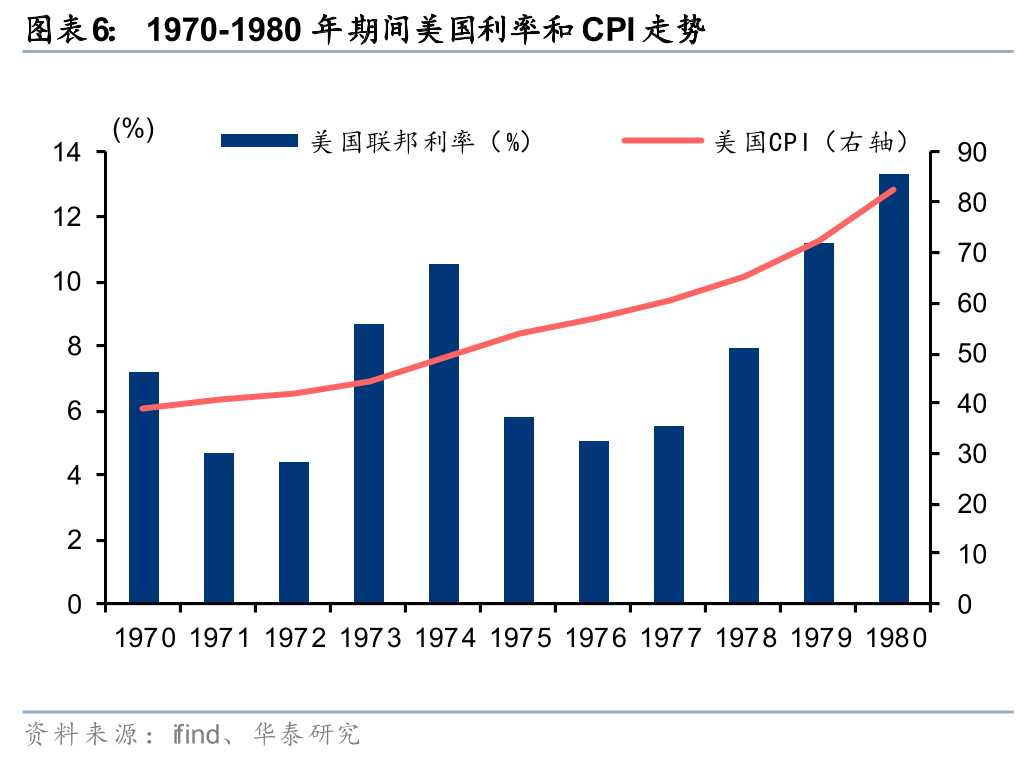

更值得注意的是,若出现1970-1980年比较极端的大通胀危机,个人和金融机构可能会将资产配置中黄金配比大幅提升;一定时期内,金价或伴随通胀和利率的快速上行而大幅上涨;据国际金协《Why gold in 2026? A cross-asset perspective》(2026.02.26),1970-1980年私人投资者持有的黄金价值总量与全球股票和债券总市值比值曾高达1974年和1980年的4.31%和8.25%,而2025年12月该比值仅为2.16%。

资产再配置逻辑下,2028年黄金价格有望涨超$6800/oz

据华泰金属《黄金:资产再配置,金价走向何方?》(2026.02.05),2022年后逆全球化加速,我们认为黄金定价锚由实际利率主导框架向信用风险对冲框架转移,触发资产再配置。逆全球化背景下,央行、金融机构以及个人正在进行资产再配置;各类资产中持续增配黄金,成为金价中长期上涨的基石。若地缘冲突风险常态化,全球资产或将持续去美元化;我们认为若2026-2028年可投资黄金占比超过2011年顶点(3.6%)达到4.3-4.8%,期间金价有望升至$5400-6800/oz。此外,即使黄金在资产配置中的占比维持稳定,2011-2025年期间个人和金融机构金融资产膨胀速度快于可用于投资的黄金供给增速,金价也随资产增长而上行。

铝:中东地缘事件对供给形成明显扰动,铝价或继续向上

中东电解铝供给或面临较大幅度减量风险

中东地区电解铝产能全球比例约9%,若地缘冲突持续,对铝形成的供给扰动影响范围或较大。凭借丰富的天然气资源带来的电力成本优势,中东6个国家合计拥有近700万吨电解铝产能,占全球电解铝总产能约9%。根据 *** M、CRU数据,我们预测25年中东6国电解铝产量达到692.4万吨,占全球电解铝总产量约9%。目前来看,中东事件扰动对电解铝供给的影响可能主要分为两方面,一方面伊朗导弹轰炸或导致卡塔尔、阿联酋、巴林等国家的电力、能源、铝厂设施被破坏,电解槽存在直接停产或减产的风险;另一方面,由于当前霍尔木兹海峡处于实际停运状态,海峡内部产能(巴林、阿联酋、卡塔尔等产能)面临氧化铝、阳极、石油焦等原料的运输问题,或导致其减产。因此我们认为若地缘扰动持续、霍尔木兹海峡延续当前几乎封锁状态,电解铝供给或面临较大幅度减量风险。

根据现有已受影响产能公告,我们预期26年全球电解铝供给增速或下降至仅1.00%,供需缺口或扩大至130万吨以上。根据公司公告,由于卡塔尔能源公司停止供应LNG,卡塔尔铝业在3月3日开始逐步减产,预计将于3月底完成停产工作,全面重启将需要6-12个月。该产能25年实际产量约68万吨,中性预期若该产能在6个月之后重新起槽,我们预期仍将影响26年全球实际产量30万吨。此外目前巴林铝业已经公布了因不可抗力无法交货,该项目年产能在160万吨以上。综合我们根据现有公司已公告的影响产能计算,26年全球电解铝供给增速或下降至仅1.00%,全球供需缺口或超130.0万吨,尤其海外电解铝将面临“持续偏紧,库存持续去化”的情形。

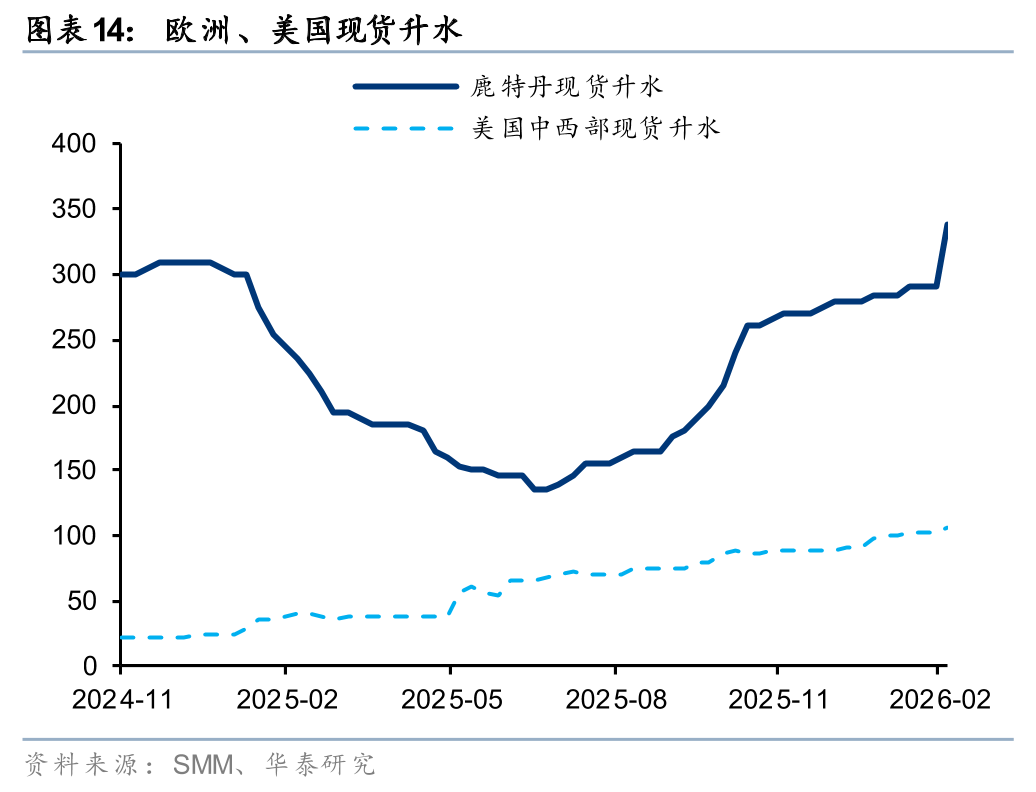

本次中东地缘冲突若维持2个月以上,海外电解铝供给紧张情况或加剧,LME铝存在逼仓风险,铝价或涨至4000美金/吨。根据上述平衡表测算,现有已确认的Qutalum减产及巴林铝业因不可抗力的交货问题导致的全球铝供给减量占比已经超过全球需求的1%,近期海外铝现货紧张趋势已经凸显,欧洲、美国现货升水持续上行,LME库存连续下降。若地缘扰动延续2个月,我们认为LME铝存在较大逼仓风险,短期铝价有望突破4000美金/吨。

若本轮冲突持续时间超过6个月以上,或引发中东以外地区减产,铝价上行天花板或将打开。若持续时间较长,不仅影响中东地区产能正常运行,能源价格上涨或将推升欧洲高成本铝厂进一步减产,上一轮俄乌冲突所导致的能源危机造成欧洲地区电解铝年产量从2021年的419万吨下降至2022年的335万吨。即使考虑欧洲当前天然气主要进口美国,本轮中东地缘对欧洲电价影响或弱于上一轮,但我们认为电价中枢抬升仍有望导致欧洲高成本铝厂减产,这将推升铝价在26年的上行天花板被进一步打开。

铜:中东地缘事件对铜价的影响是短空长多

中东地缘事件对铜元素供给造成的潜在扰动率不高于1.8%。据CRU统计及预测,2025年中东铜矿产量合计50.7万吨,占全球铜矿供给的2.1%、占全球精炼铜供给的1.8%(不考虑冶炼损耗)、占全球铜元素供给比例小于1.8%。其中伊朗本土铜矿产量33.9万吨(占比1.4%)、波及地区阿曼产量3.1万吨(占比0.13%)、沙特 *** 6.2万吨(占比0.26%)、土耳其产量7.5万吨(占比0.32%)。同时伊朗、阿曼、土耳其拥有铜冶炼厂,总产量低于铜矿产量。若中东地缘事件升级或延续,该地区铜矿及冶炼厂有可能出现生产、运输扰动事件,最多影响1.8%的铜元素供给。

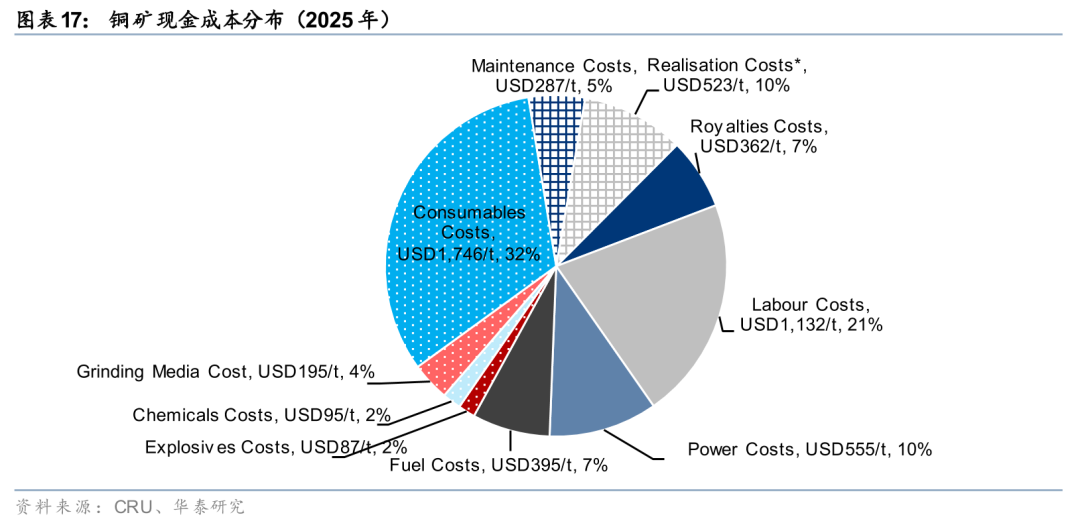

中东地缘事件对能源价格的抬升,我们判断不构成铜价上行的驱动力、但或形成更高的价格底部支撑位。据CRU,能源成本占铜矿开采现金成本的8%(2025年),我们测算原油价格上涨10美元/桶,铜矿开采能源成本将上涨58美元/吨。考虑到当前铜价远高于大部分铜矿开采成本,我们认为能源价格上升不构成铜价上涨的驱动力,但或抬升铜价的底部支撑位。

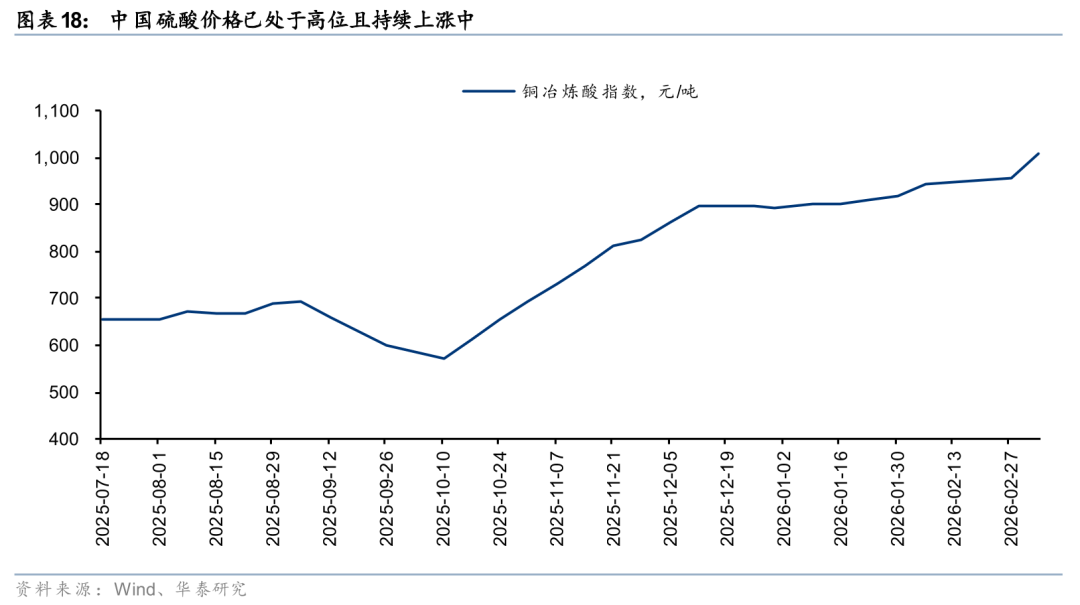

霍尔木兹海峡航运受阻,硫磺供给紧张推升 *** 价格。 *** 无法直接长途运输,其生产高度依赖上游原料—硫磺。 *** M统计全球50%的硫磺(约2000万吨/年)源自中东波斯湾地区,主要出口国包括沙特、阿联酋、卡塔尔、科威特和伊朗。中东地区核心硫磺出口港—阿联酋的Ruwais、沙特的Jubail和Ras al-Khair、卡塔尔的Ras Laffan、科威特的Al Zour和Shuaiba,以及伊朗的Bandar Imam Khomeini—其出口的硫磺都必须先经波斯湾,再由霍尔木兹海峡进入印度洋,中东冲突导致霍尔木兹海峡事实关闭意味着上述港口的硫磺全部无法装运出口。

绕过霍尔木兹海峡的选项存在但难以规模化运营:1)阿联酋富查伊拉港:位于海峡之外的阿曼湾,但远离波斯湾内的主要产区,陆运成本高昂且运力有限,且在危机时刻难以优先处理散货硫磺。2)沙特红海港口:可通过陆运至延布港,但长距离陆地运输在经济性和运营上面临巨大挑战。

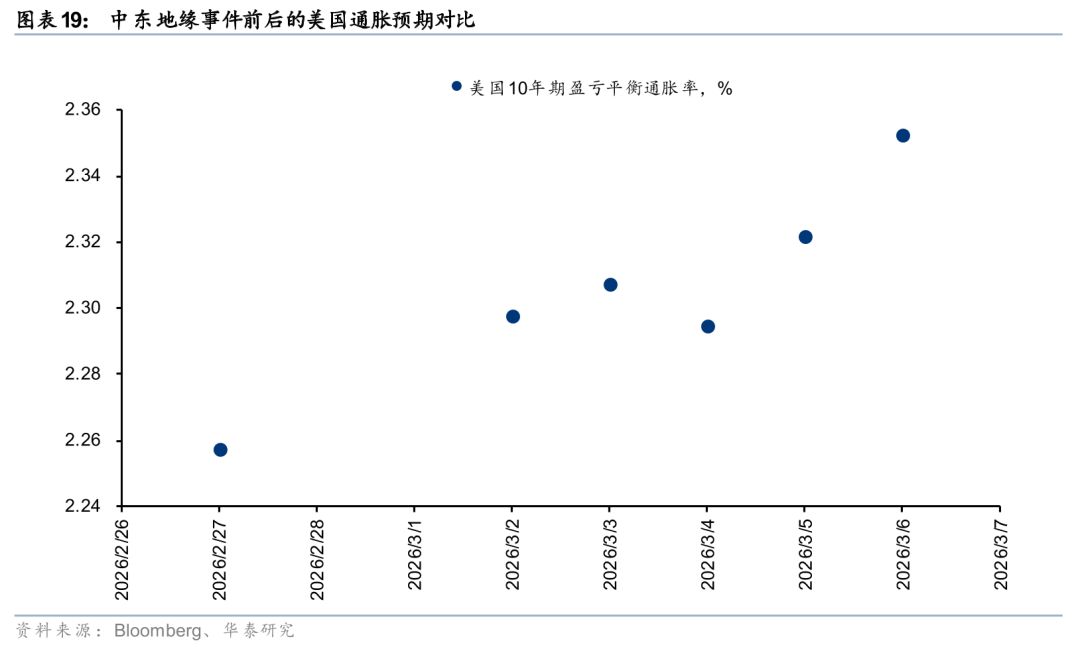

原油等基础原材料价格上涨或导致通胀预期上升,美国降息空间受挤压利空铜价。霍尔木兹海峡是全球石油等运输的要道,封锁或导致石油等原材料价格短期冲高。海外通胀预期上升(3月6日较2月27日美国10年期盈亏平衡通胀率提升0.0952bp)导致市场下调美联储的降息预期,流动性边际走弱及经济预期下降对铜价形成短期利空。

综合来看,中东地缘事件1)短期内对铜价形成压制,传导路径:石油等原材料价格上升-通胀预期上涨-美国等降息预期下降-流动性走弱+经济预期下降-铜价下跌。2)但中期来看,全球冲突频发,战备补库需求增加对铜价或是利好,叠加铜供给扰动频发、电力基建需求、产业链库存重塑下的补库需求等因素,我们对中期维度的铜价仍持偏乐观态度。

选股角度,我们认为短期铜价和铜板块或均承压; *** 产量较高(铜火法冶炼副产 *** )且矿产黄金利润占比较高的铜股相对抗跌。中期维度下,在铜价上行周期中建议关注成长性较强的优质铜股。

锂:中东地缘事件对锂短空长多

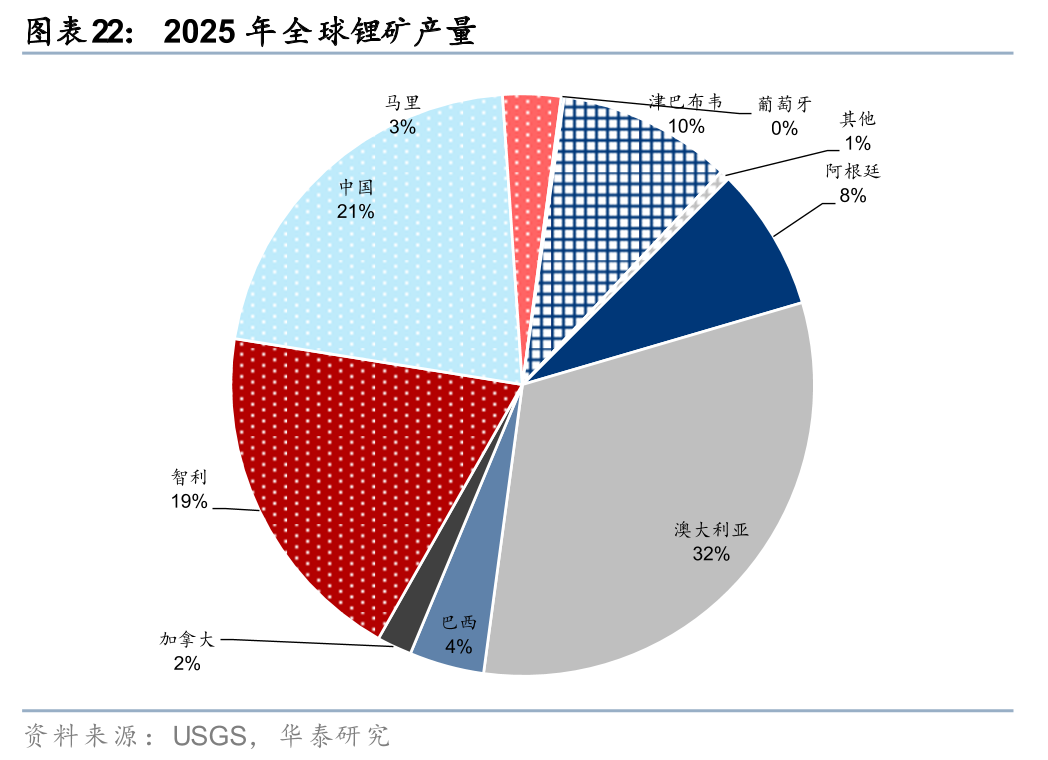

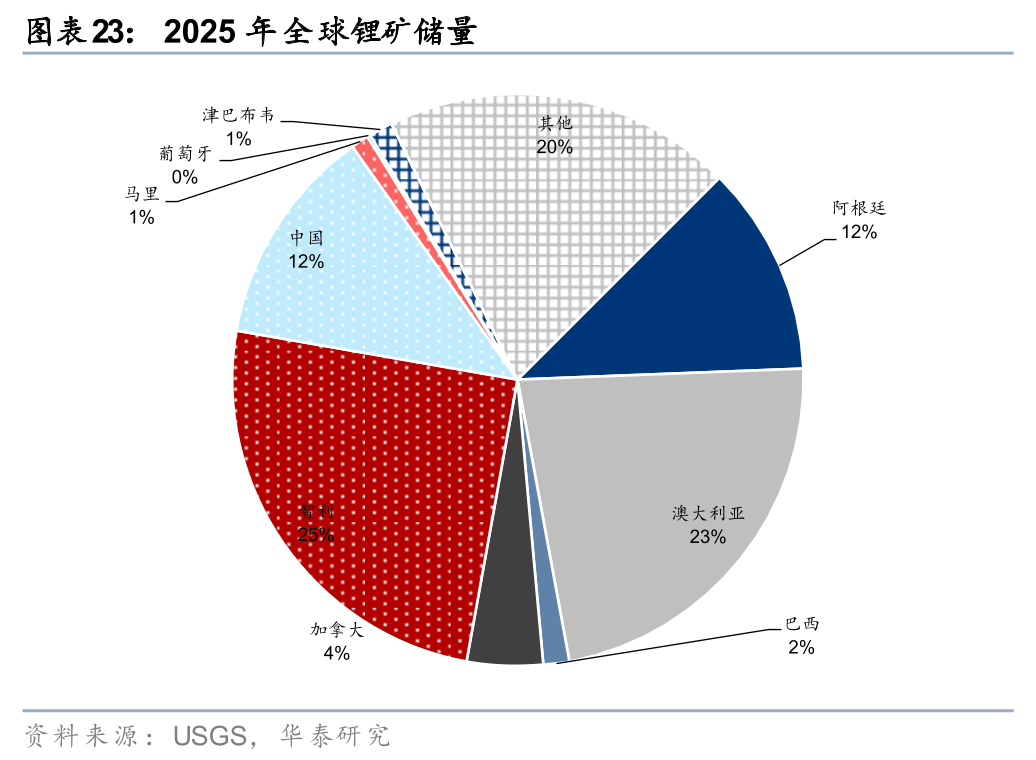

根据2025年USGS数据,全球锂矿产量和储量主要集中在澳洲、南美和中国,上述地区产量和储量合计占比分别为84%和73%。中东地区暂无大型商业化锂矿。2023年伊朗首在西部哈马丹省首次发现大型锂矿,但尚未进入大规模开采阶段。当前锂资源分布下,霍尔木兹海峡限行影响有限。

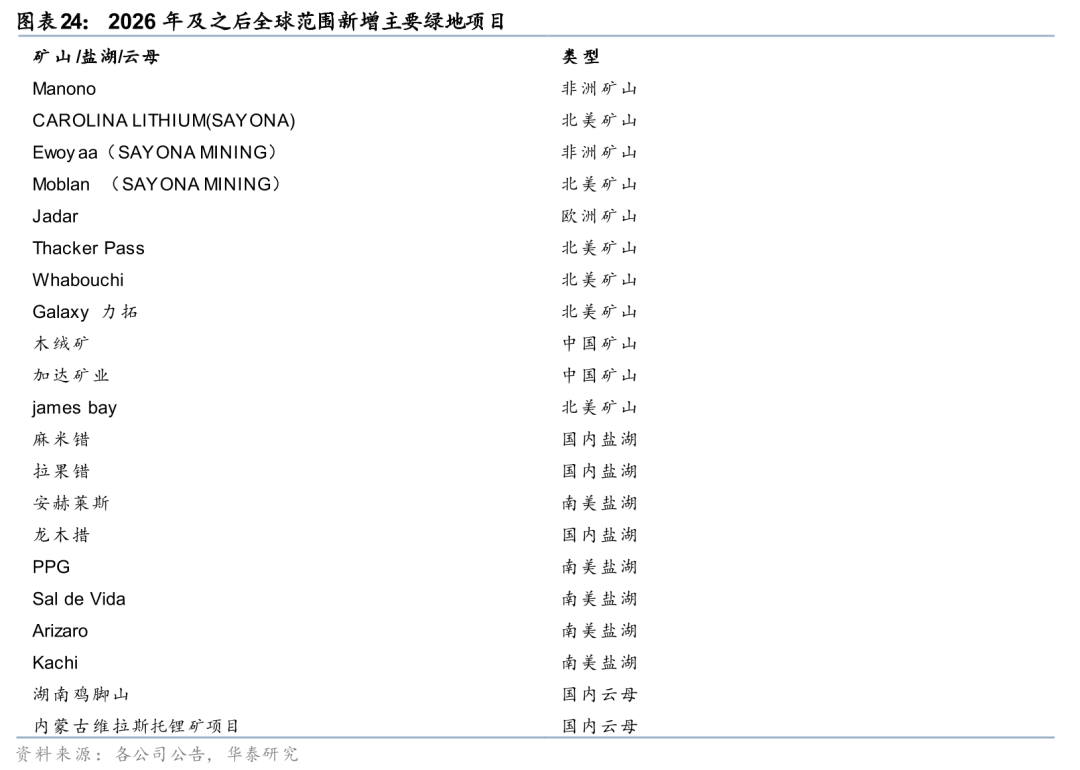

未来全球范围主要新增绿地锂矿项目也主要集中在中国、非洲、北美、南美等地区,因此对远期锂矿供给影响依然有限。

从需求端看,由于油价和欧洲电价上行(天然气价格上行),短期或对欧洲燃油车和电动车需求造成负面影响。根据乘联会数据,2025年欧洲纯电动新能源车和插混新能源车销量分别为264万台和127.3万台,对应碳酸锂约13.9万吨。根据华泰金属组报告《近端强现实,远期依旧看好上涨》(25.12.8),2025年预计全球碳酸锂需求为165.5万吨,2025年欧洲电动车消耗碳酸锂约占全球的8.4%。

中东冲突短期或延缓在建项目进度,但中长期看,有望加速海湾国家能源转型,摆脱石油高依赖度,沙特、阿联酋等新能源+储能项目招标有望提速。同样在成本驱动下,光储系统成本优势有望提振欧洲户用储能装机。根据鑫椤资讯数据,2025年中东和欧洲储能电芯需求分别为30Gwh和110Gwh,对应碳酸锂需求约9.8万吨,占全球碳酸锂需求约5.9%。从影响范围看,欧洲电车碳酸锂需求占比高于欧洲和中东储能碳酸锂需求占比,对需求端影响略微负面。

战略小金属:供给受限叠加战储属性,价格或易涨难跌

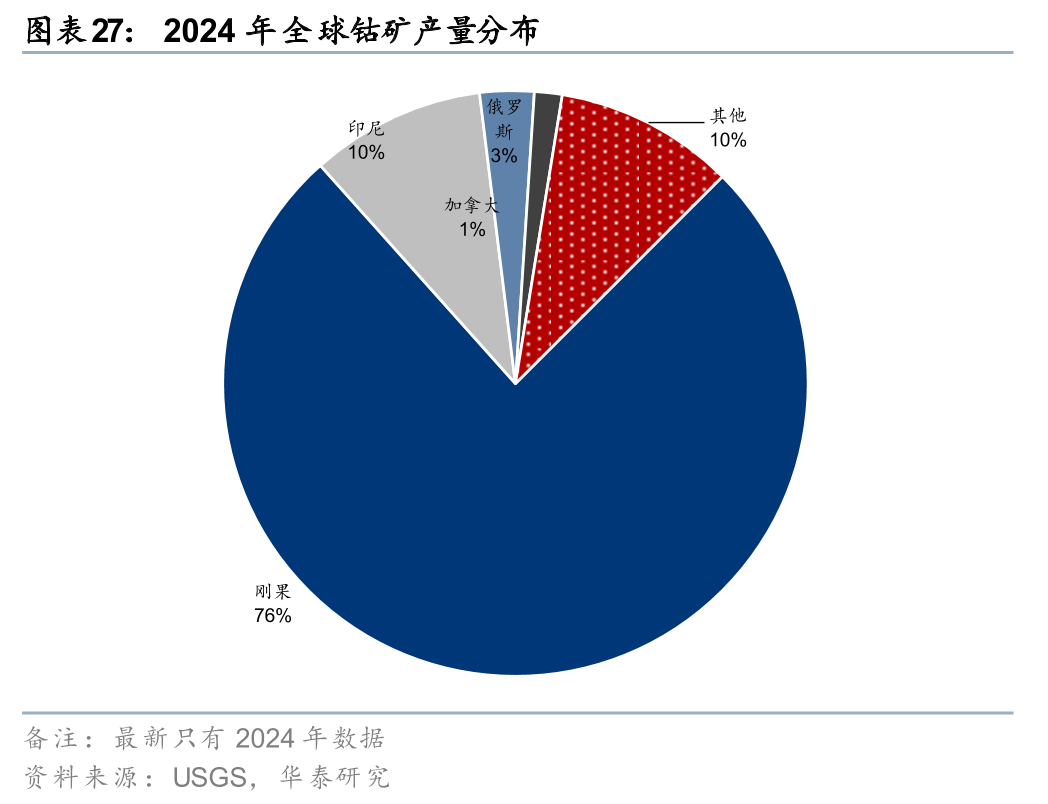

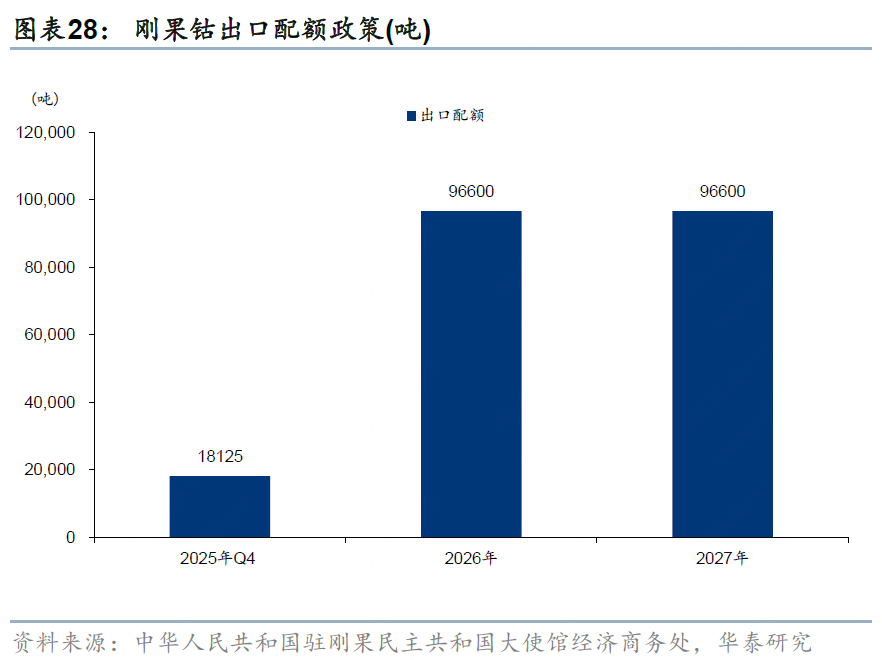

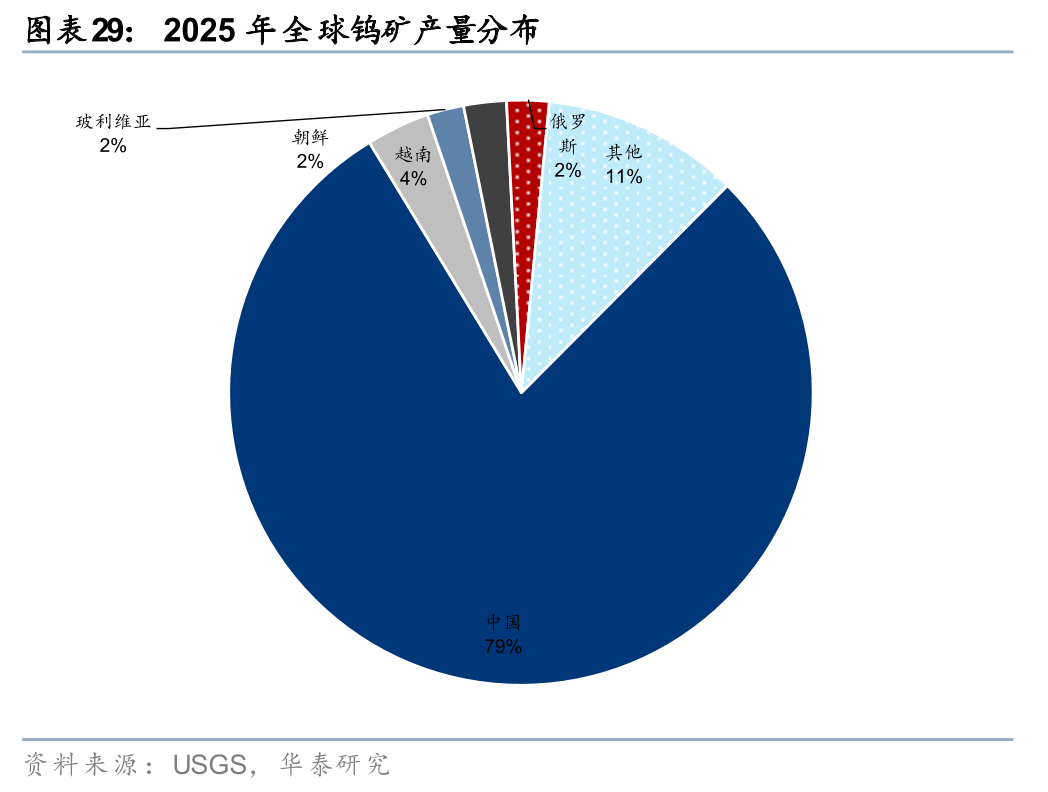

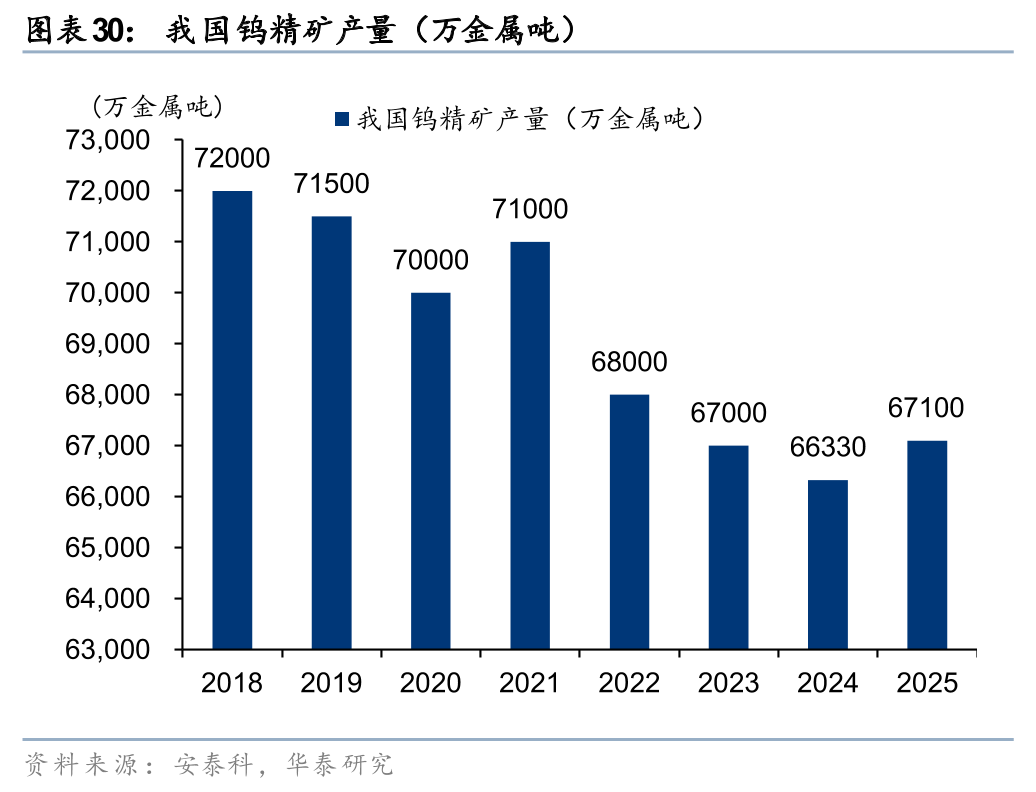

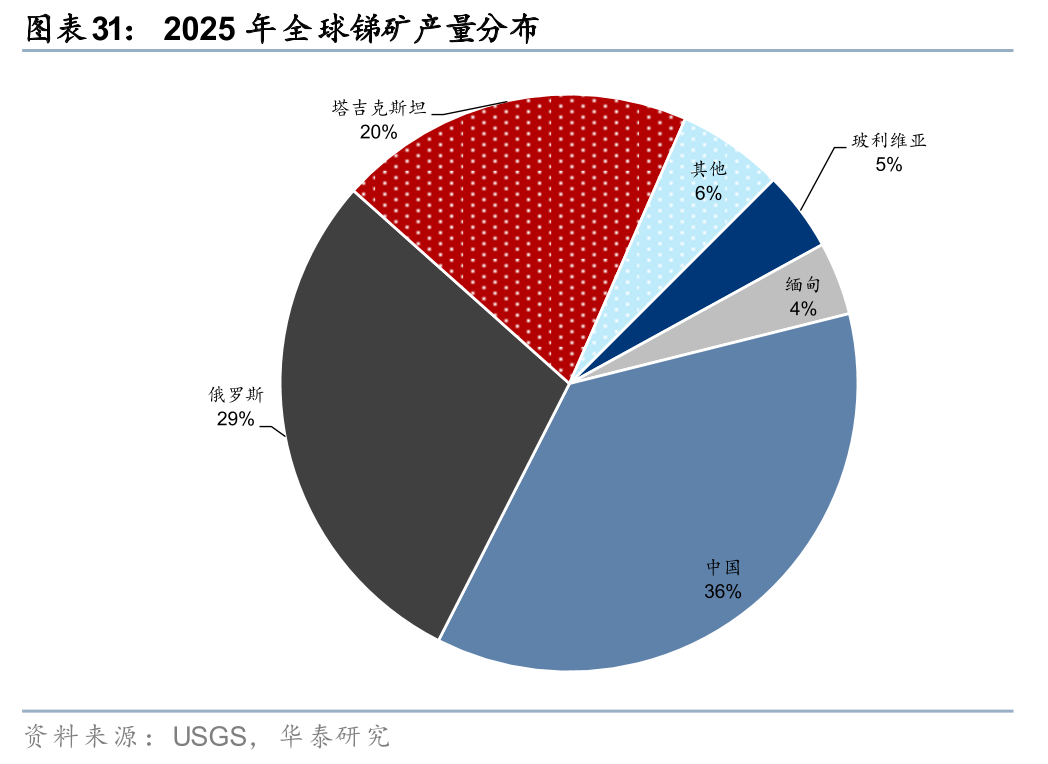

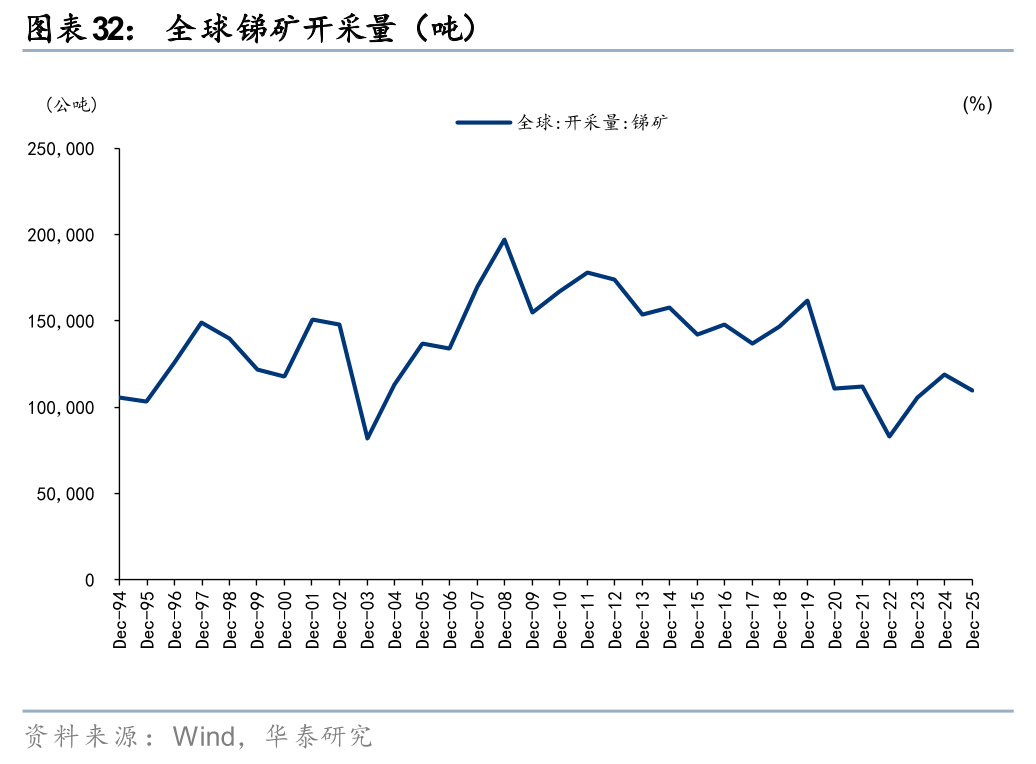

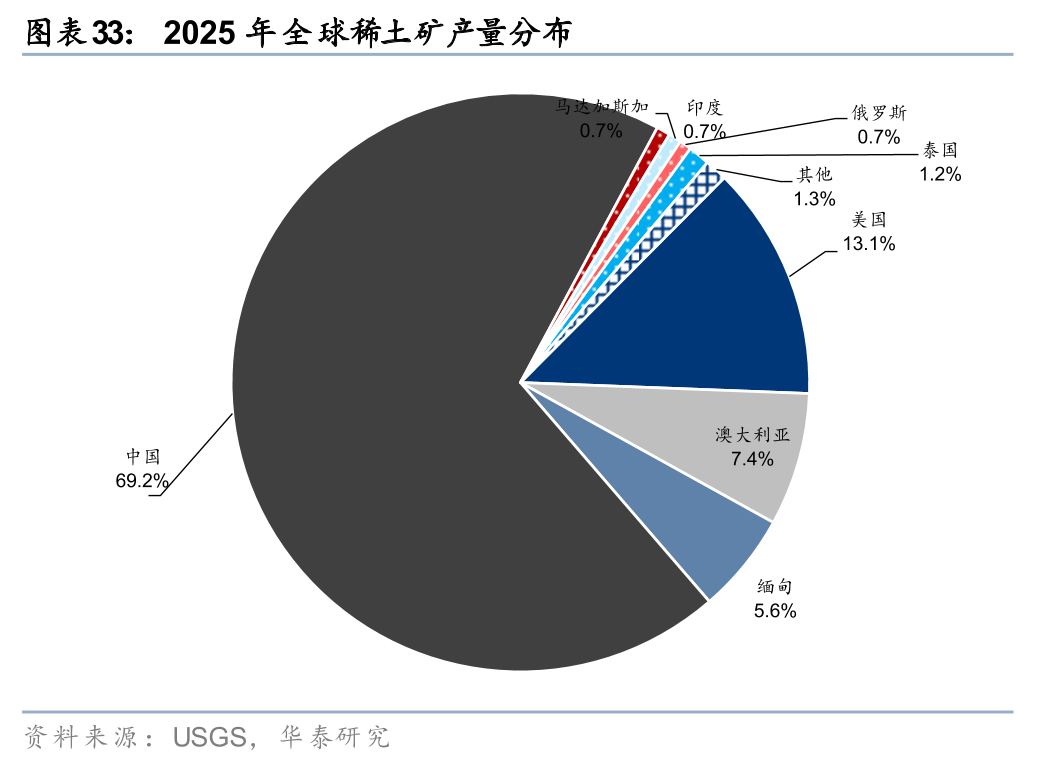

近年来全球各国密集出台收储或自主可控政策,金属战略价值进一步凸显。由于供给偏集中且供给明确的受限,战略小金属价格或易涨难跌:(1)从供给高集中度看,全球79%钨矿产量集中在中国;76%钴矿产量集中在刚果;85.5%锑矿产量集中在中国、俄罗斯和塔吉克斯坦;稀土更是中国优势产业,全球69.2%和88.6%的稀土矿山和冶炼分离产能集中在中国。(2)从供给受限角度看,刚果设立钴的出口配额政策;稀土和钨国内有生产配额,且近年来针对黑稀土以及超采钨监管趋严;环保以及开采品位下降使得全球锑矿开采量处于较低水平。(3)从战储角度看,钨可以用作穿甲弹弹芯,锑可以增强合金硬度 *** 导弹弹头,稀土可用于雷达电子系统、战机隐身材料等,在供给受限叠加战备边际需求影响下,战略小金属价格或易涨难跌。

风险提示

下游需求不及预期:全球建筑、电力、汽车、储能等领域需求不及预期,导致商品价格下跌。

海外供给端超预期复产:供给端超预期投放或复产,对商品价格形成压制。

地缘政治冲突升级:地缘政治局势存在不确定性,若区域冲突进一步升级,可能加剧商品价格波动。甚至出现经济滞涨风险,导致流动性紧缩和需求大幅下滑,对商品价格形成多重压力。