炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者|高涵 每经编辑|王嘉琦

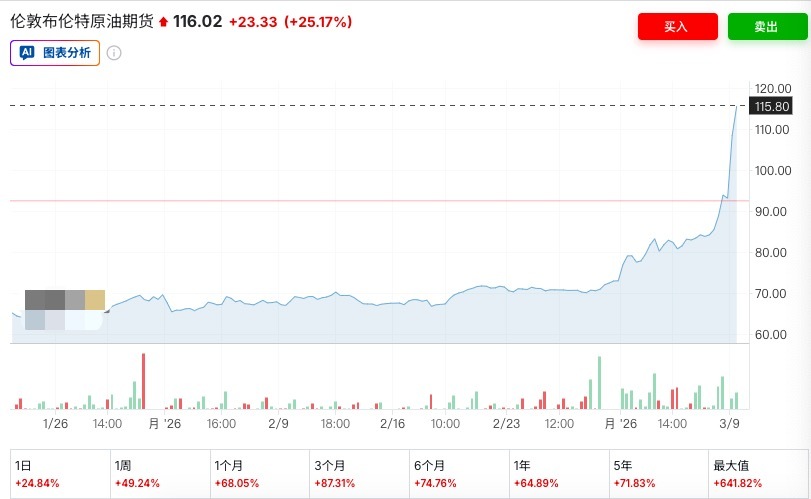

3月9日,国际油价在开盘后大幅上涨,2022年2月以来首次突破100美元/桶,也是历史上第四次。

截至发稿,WTI原油期货涨超27%,突破115美元/桶;布伦特原油期货涨超25%至116美元/桶。

2026年1月底以来WTI原油期货价格

2026年1月底以来布伦特原油期货价格

自2月28日美国和以色列袭击伊朗后的七个交易日,布伦特原油期货累计上涨了44美元/桶,累计涨幅高达60.9%。

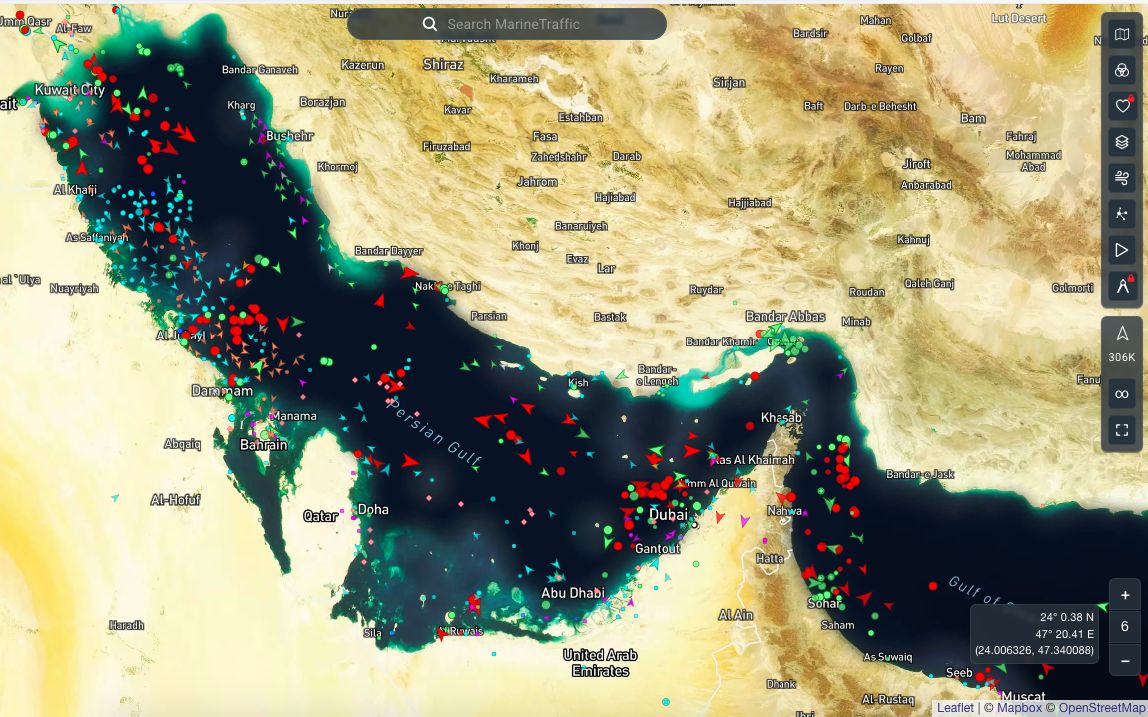

目前,全球能源咽喉——霍尔木兹海峡已经陷入事实上的封锁,通过该海峡的船舶数量约为历史平均水平的6%。

科威特、伊拉克和阿联酋三大欧佩克(OPEC)核心产油国被迫集体减产。

国金证券宏观分析师赵宏鹤对《每日经济新闻》记者分析指出,霍尔木兹海峡航运受限会导致原油市场面临缺口,虽然部分产油国修建了备用管道可以绕过海峡,但如果海峡全面停运,可能造成800万桶~1000万桶/日的缺口。

霍尔木兹海峡是全球最关键的能源运输通道之一。2025年,约有1500万桶/日的原油通过该海峡,约占全球原油海运贸易量的34%。

国金证券在最新研报中指出,尽管霍尔木兹海峡目前尚未出现正式、持续的军事封锁,各方就是否“关闭海峡”的表态也存在明显分歧,但从实际航运行为来看,该水道的通行效率已显著下降,在短期内呈现“事实上的封锁”状态。

摩根大通分析师表示,霍尔木兹海峡的商业交通几乎停滞,通行活动主要限于伊朗船只,目前通过该海峡的船舶数量约为历史平均水平的6%。

3月9日,波斯湾和霍尔木兹海峡油轮卫星图(图片来源:Marine Traffic)

出口通道受阻,直接导致海湾产油国库存快速饱和,被迫启动预防性及被动性减产。

当地时间3月7日,科威特石油公司表示,在“伊朗威胁霍尔木兹海峡船只安全通行”后,公司正在降低油田和炼油厂的产量。

作为OPEC第二大产油国,伊拉克供应端近乎“ *** ”。据媒体报道,伊拉克三大南部核心油田产量大幅下滑70%,日均产量仅剩下130万桶。而此次伊朗相关冲突爆发之前,三大油田的日均产量高达430万桶。

南部油田是伊拉克原油生产与出口的核心支柱,其产量断崖式下跌,意味着伊拉克原油供应几乎陷入停滞,成为本轮供应冲击中最严重的单一国家风险。

OPEC第三大产油国阿联酋也发布生产调整公告,表示正谨慎管控海上原油生产水平,以应对紧张的仓储需求,同时明确陆上石油生产维持正常运转。

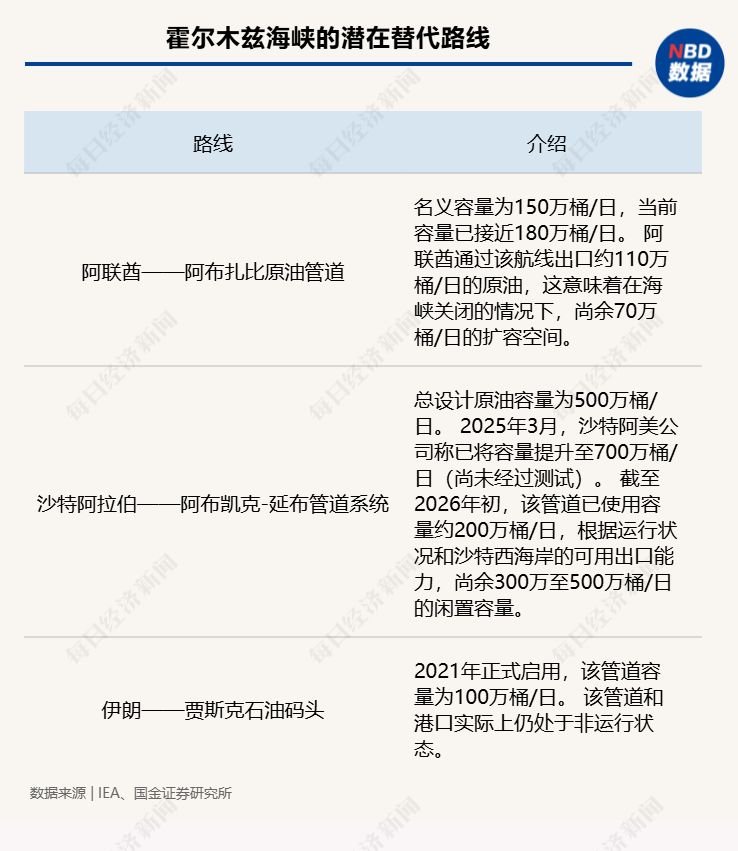

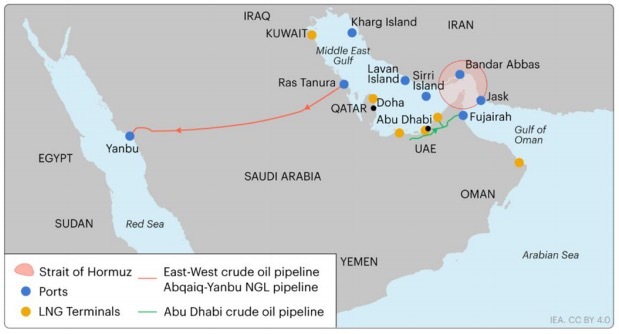

部分海湾产油国具备通过陆上管道绕过霍尔木兹海峡出口原油的能力。

例如,沙特 *** 和阿联酋拥有具备运行条件的原油管道系统,可以将部分原油出口从波斯湾转移至红海或阿曼湾港口。

不过,这些替代路线的作用仍然有限。当前可调配的绕行出口能力约370万至570万桶/日,无法完全承接海上油田的全部产出。加上整体仓储空间不足,只能通过压缩海上产能缓解库存压力,无法从根本上破解出口困局。

霍尔木兹海峡的潜在替代路线(红线:阿布凯克-延布管道系统;绿线:阿布扎比原油管道)

国金证券研报测算,当前海湾国家可调配的绕行出口能力仅为370万~570万桶/日,相较于1500万桶/日的常规过境量,缓冲作用极为有限,无法扭转全球供应收紧的趋势。

2025年海湾国家由霍尔木兹海峡运输的原油和成品油出口量(单位:百万桶)

高盛大宗商品研究团队在3月6日发布的最新报告中明确表示,如果未来几天内看不到海峡流量恢复正常化的迹象,将立即修订油价预测。

报告指出,若海峡流量在整个3月持续低迷,油价(尤其是成品油)将超越2008年和2022年的历史峰值。

在此之前,国际油价仅有三次站上100美元/桶。

◆ 2008年

2008年3月,美国次贷危机扩散,美联储等五大央行联合 *** 、降息并注入流动性;OPEC顶住压力克制增产。3月5日,原油价格涨破100美元,7月11日达147美元历史高位。

随后,金融危机发酵、需求骤降,9月跌破100美元,12月跌至36美元。

◆ 2011年~2012年

金融危机与欧债危机下,发达经济体持续宽松,美联储2010年11月推出QE2;OPEC维持产量不变,中东地缘紧张。

2011年1月31日,原油价格涨破100美元,2012年3月触及128美元。

2014年下半年,受美联储紧缩及页岩油冲击,油价大跌。

◆ 2022年

2022年2月俄乌冲突爆发,国际油价快速突破100美元,3月初WTI与布伦特原油均破110美元,冲击全球供应链。

历史上原油供给冲击引发的油价上涨案例

针对当前冲突下油价未来走势,国金证券给出三种情景:

情景一:外交介入,航运短暂受扰后恢复通行(约2~4周)。

美伊冲突在短期升级后迅速进入外交降级通道。霍尔木兹海峡在短暂的航运近乎停滞后逐步恢复通行,滞留在海峡两端的约150艘船只在2~4周内完成疏散。

情景二:商业航运持续受阻,局势在低烈度与高烈度之间演化(持续1~3个月)。

中东冲突未能实现实质性降级,霍尔木兹海峡商业航运维持事实上的持续受阻状态。

该情景存在两个演化路径。

低烈度阶段(净缺口约200万~400万桶/日):霍尔木兹海峡技术上并未正式关闭,但主要石油公司、商业运营商和保险公司持续退出,战争险承保缺失,使得过境对大多数运营商在经济上不可行。

沙特已启动经延布港的红海绕行方案,但替代管道和港口容量合计远不足以完全弥补海峡中断造成的缺口,全球原油供应链出现实质性收紧。这与当前市场的物理现实最为接近。

高烈度阶段(净缺口约500万~600万桶/日):若外交谈判久拖不决,当前的物理中断将演变为持续性、更深度的供应收缩。

在此情景下,商业船只保险退出与航运自我回避的叠加效应将持续压制过境量,使事实封锁从短期冲击演化为结构性中断。

情景三(极端封锁情景,尾部风险):海峡航运中断持续3个月以上。

在最极端情景下,冲突大幅升级,并导致霍尔木兹海峡在较长时间内出现严重且难以逆转的航运中断。

尽管替代管道运输、战略石油储备释放以及贸易流向调整能够缓冲部分冲击,但霍尔木兹日过境原油约1500万桶,上述替代能力远不足以弥补全面封锁缺口。

全球原油市场仍可能面临约700万-1000万桶/日的净供应冲击,相当于海峡过境量的近半甚至更高比例受阻。

申万宏源分析师认为,根据历史上原油供给冲击与油价关系,海峡封闭更高可推升油价至140美元/桶。

原油供给冲击主要有两种。一种是可预测性较强的暂时性冲击;另一种是战争和制裁冲击。后者对油价影响更久。每100万桶/天的供给冲击可推升油价10%,海峡无限期封锁,可将油价推至更高140美元/桶。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:Marine Traffic