2026年全国两会期间,“算电协同”被首次写入 *** 工作报告,成为新型基础设施建设的重要方向。 *** 工作报告提出,实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。在政策信号持续强化的背景下,A股算力产业的投资逻辑也正在发生变化。本期热点赛道研究――《重估A股算力市场》指出,算力产业长周期景气仍在延续,但市场已从早期“算力规模扩张”的叙事,逐步转向“电力―算力协同效率”的新阶段。

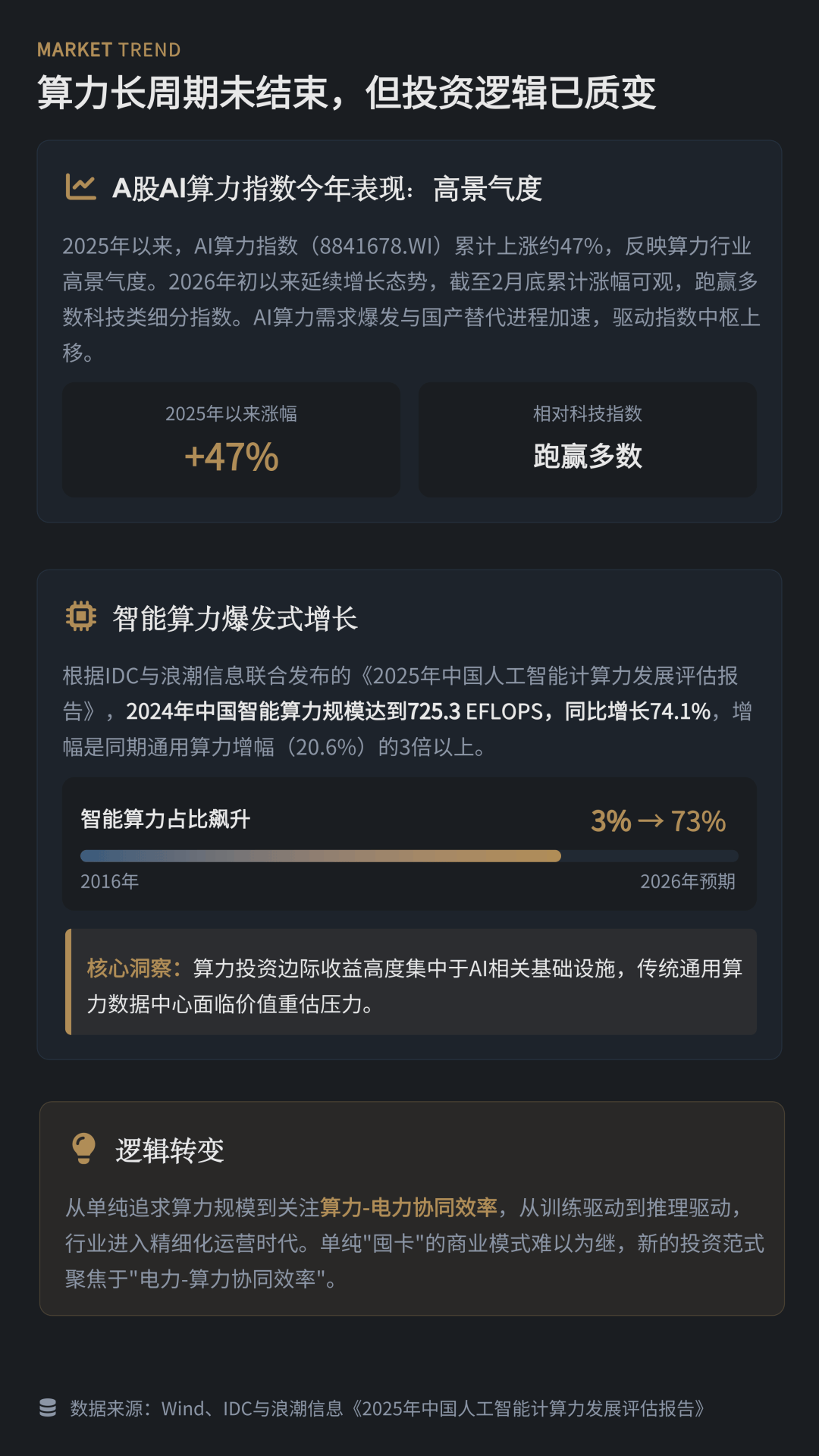

相关数据显示,2025年以来A股AI算力指数累计上涨约47%,整体表现显著跑赢多数科技类细分指数,反映出市场对人工智能基础设施需求增长的高度关注。根据IDC与浪潮信息(000977)联合发布的行业报告,2024年中国智能算力规模已达到725.3 EFLOPS,同比增长74.1%,远高于同期通用算力约20%的增速,算力需求结构正在快速向人工智能领域集中。

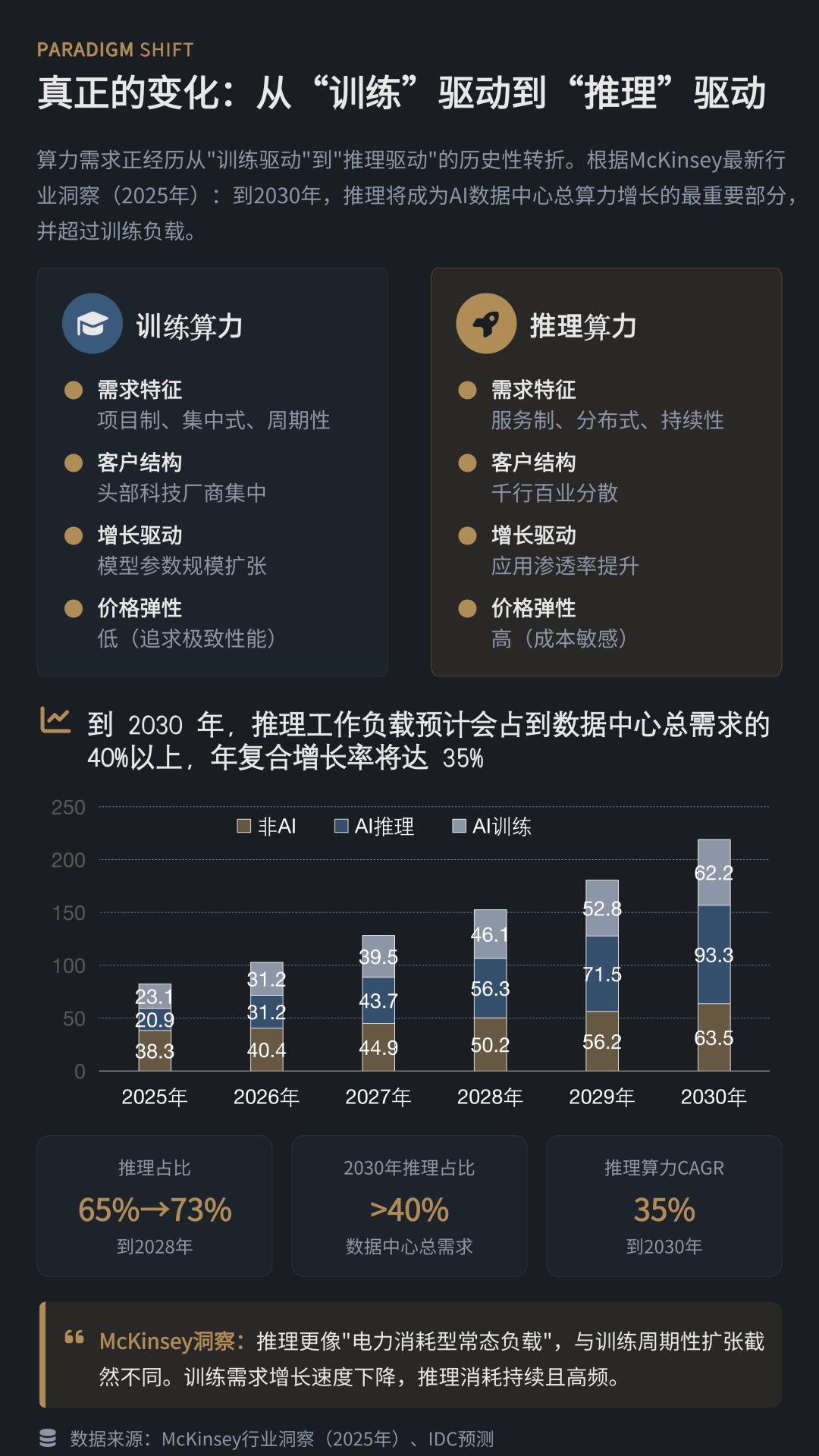

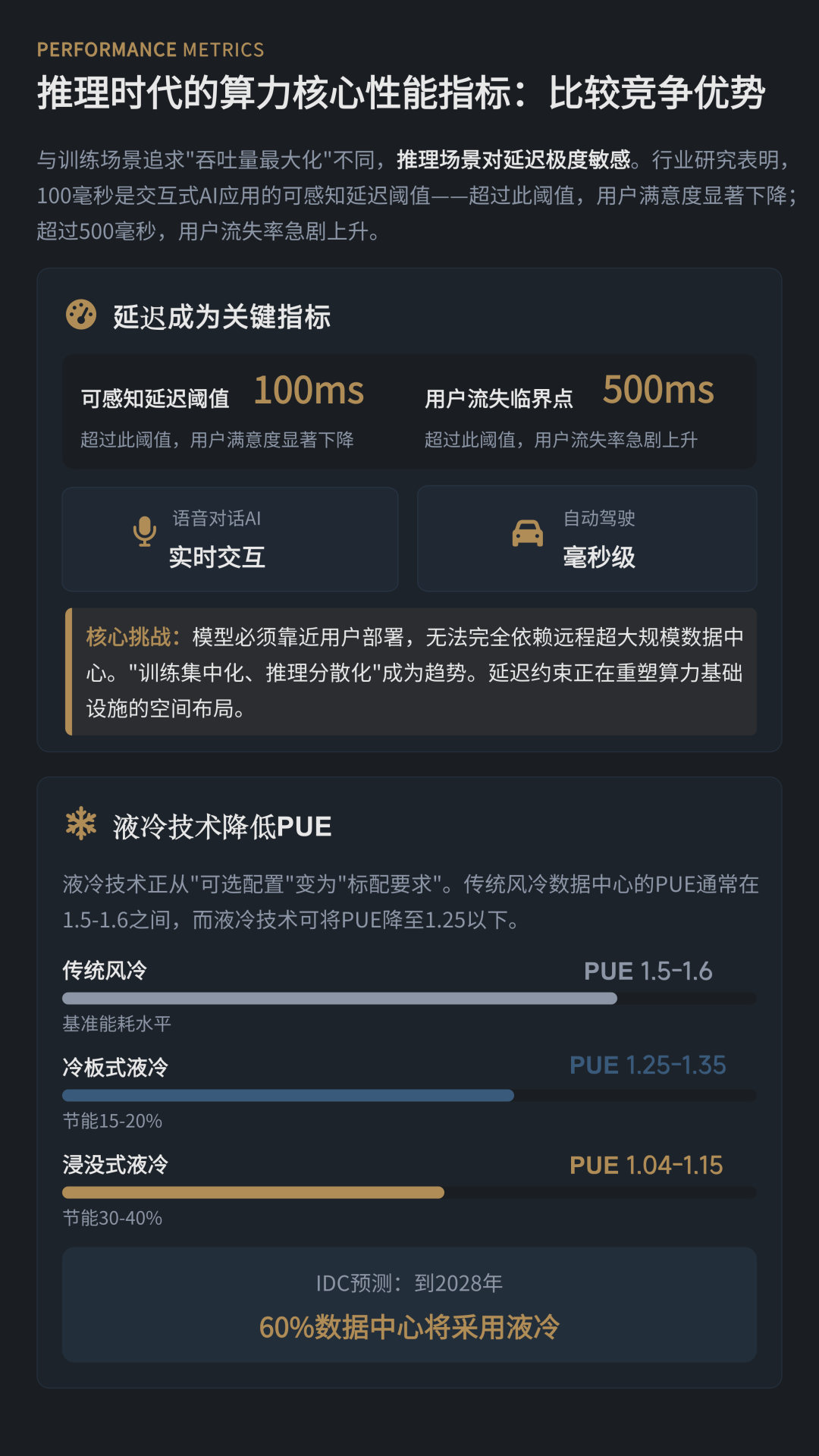

报告认为,人工智能算力需求正经历从“训练驱动”向“推理驱动”的历史性转变。咨询机构McKinsey & Company预计,到2030年全球推理工作负载将占数据中心总算力需求的40%以上,并成为未来算力增长的主要来源。与集中式训练需求不同,推理算力更具持续性与分布式特征,对数据中心的 *** 延迟、部署位置及能效水平提出更高要求。

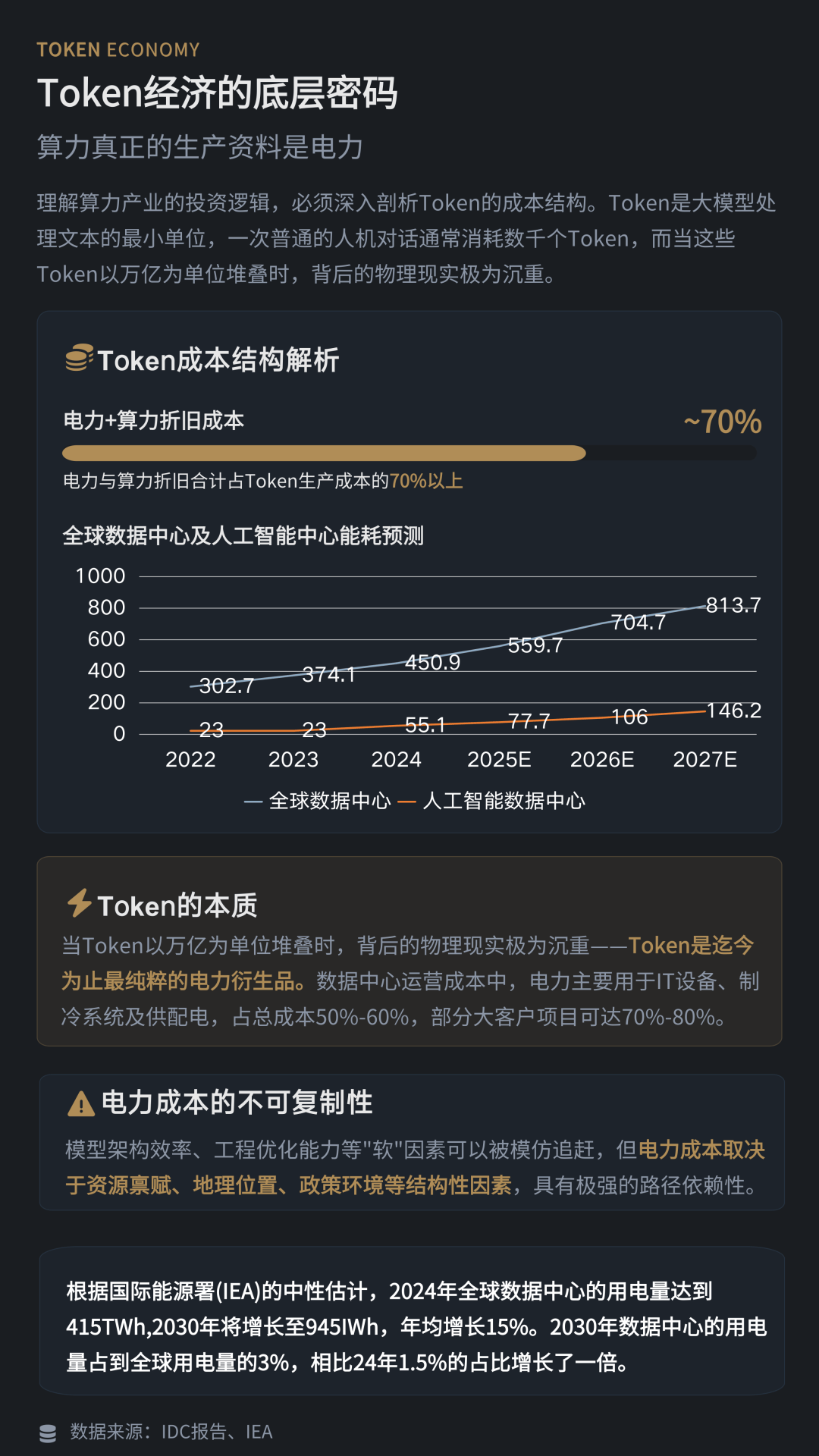

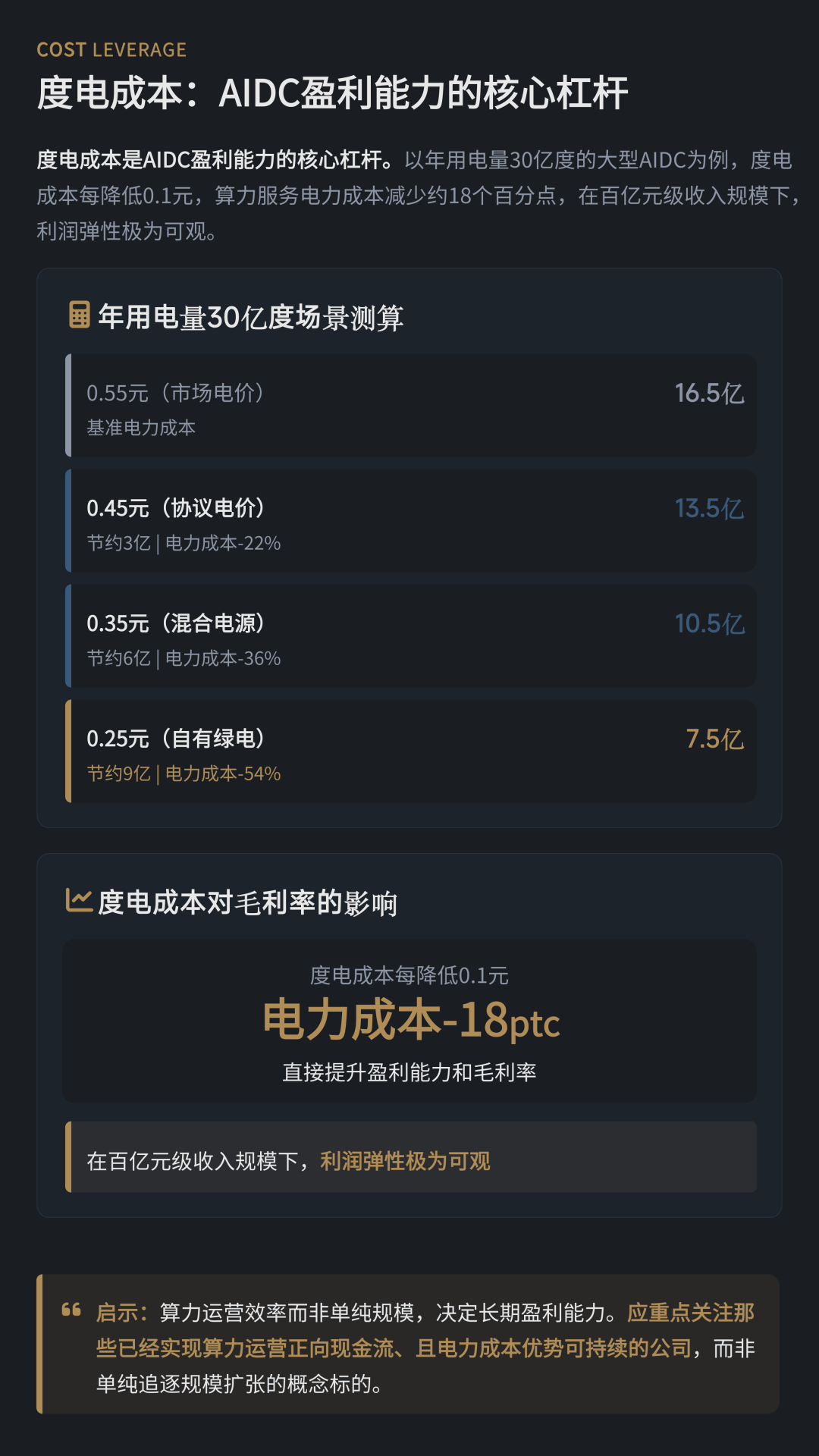

与此同时,算力产业的成本结构也在重塑。研究显示,在数据中心(AIDC)的运营成本中,电力及算力折旧成本合计占比可达70%左右。报告指出,当算力需求规模进入万亿级Token时代,电力已经成为算力产业最关键的生产要素。以年用电量30亿度的大型AIDC为例,度电成本每降低0.1元,就可能带来数亿元级别的利润差异,电力成本正在成为算力企业盈利能力的核心杠杆。

在这一背景下,中国电力体系的规模优势被认为是重要产业支撑。研究显示,中国西部部分地区工业电价可低至0.2―0.3元/度,显著低于欧美主要国家,为算力产业提供了较为突出的成本优势。算力产业与能源体系深度协同,也成为“算电协同”基础设施建设的重要现实基础。

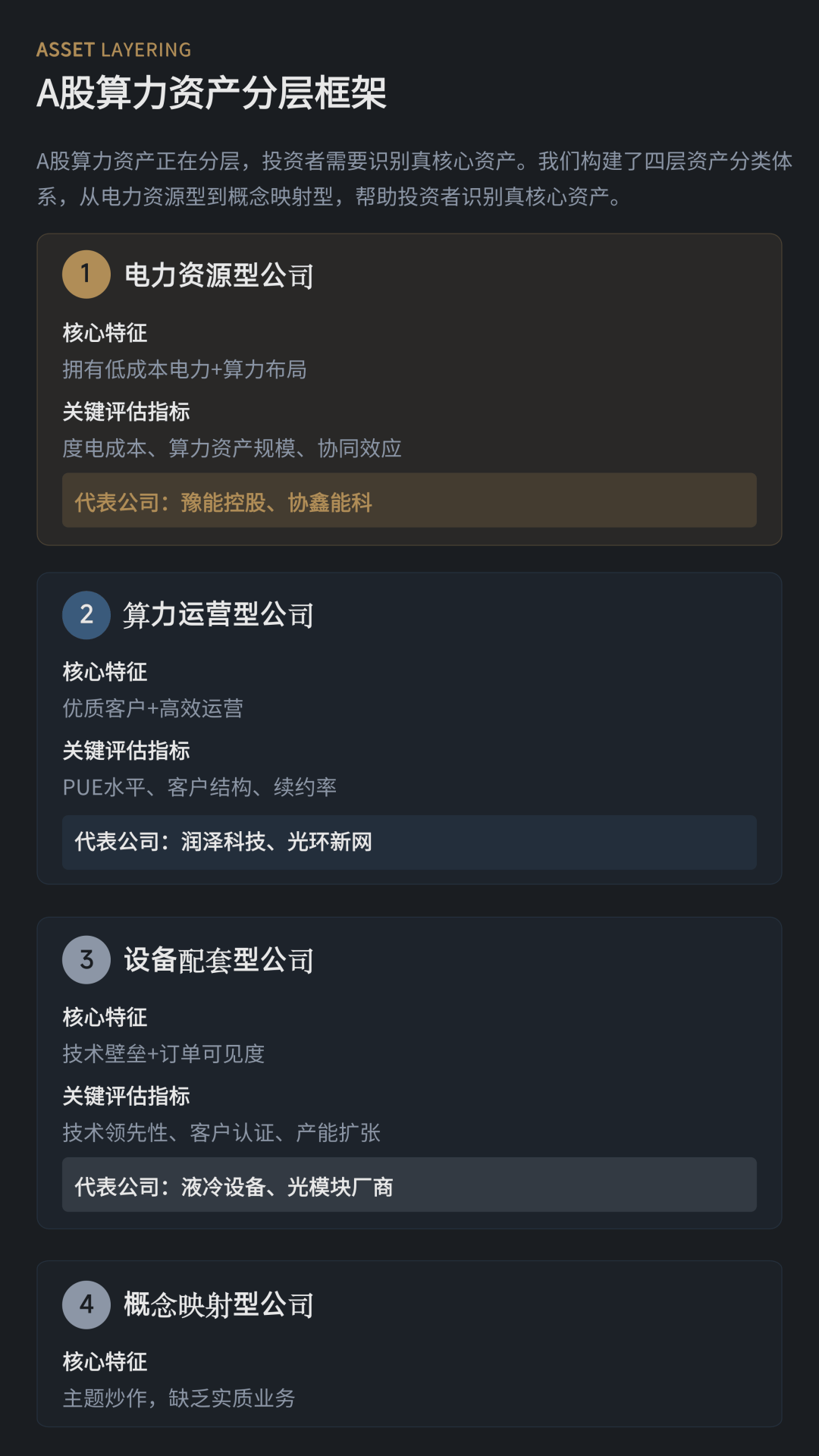

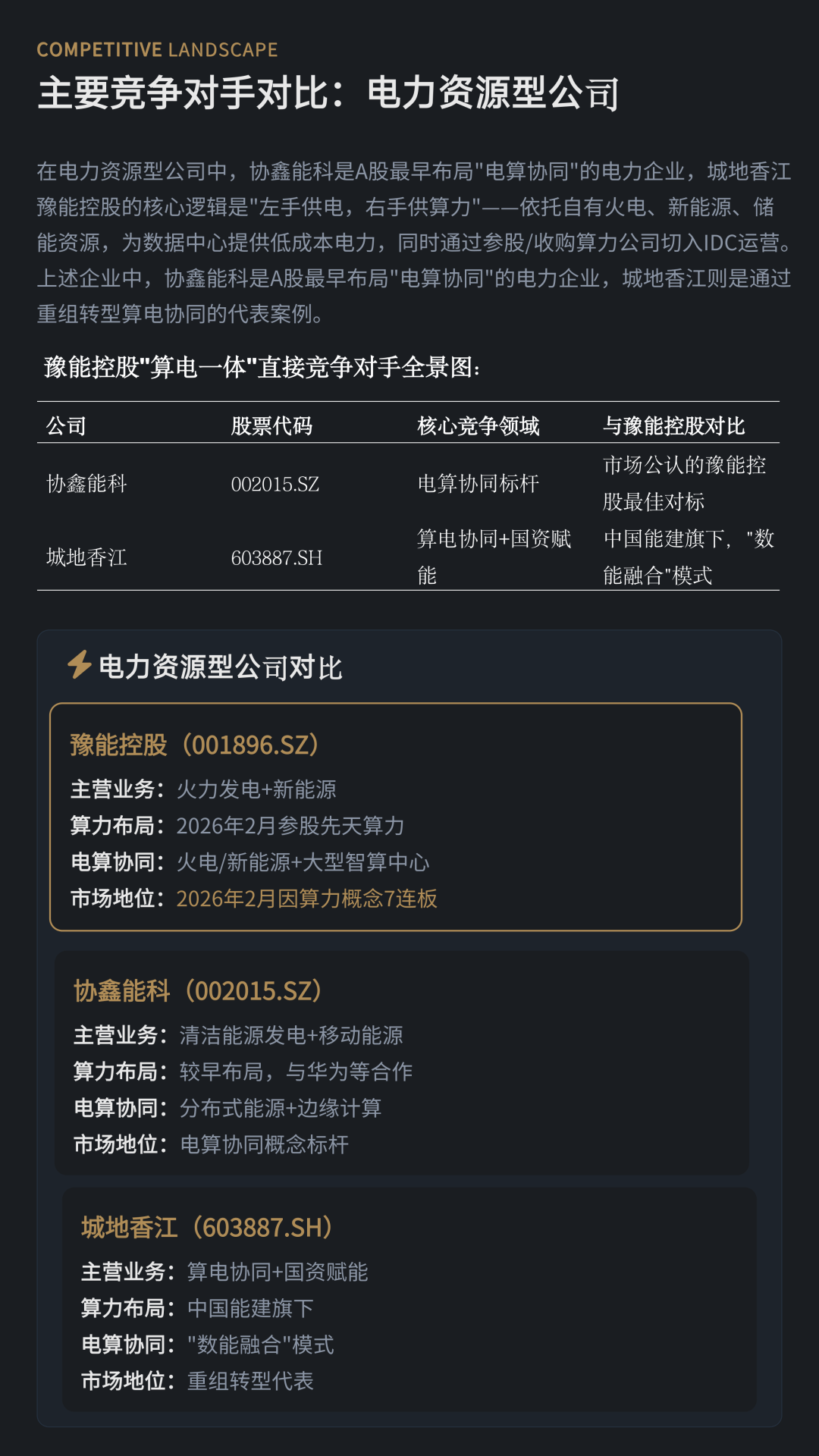

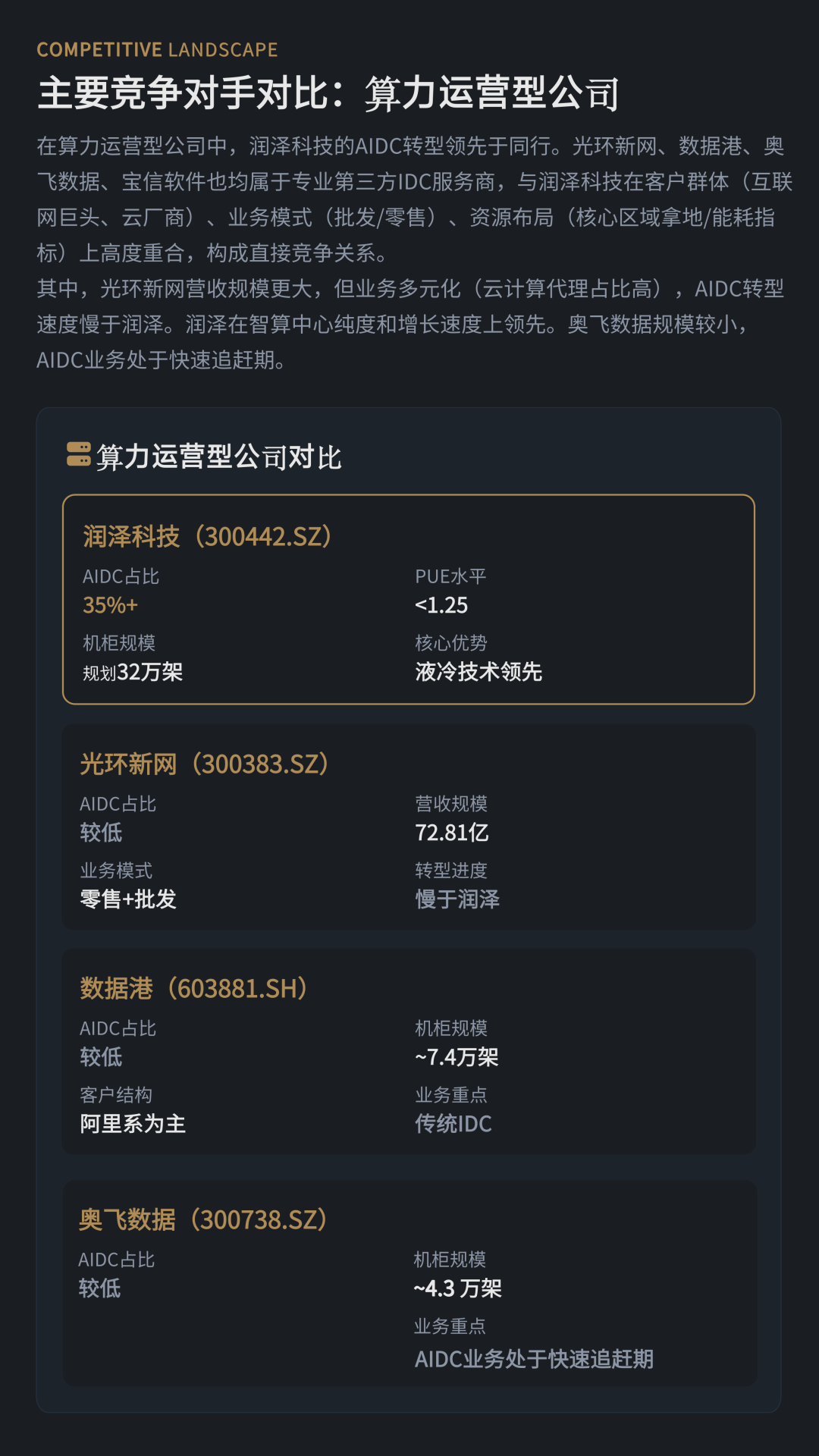

基于产业链演进,报告提出A股算力资产的“四层分化”框架,包括电力资源型企业、算力运营型企业、设备配套型企业以及概念映射型企业,并提示市场应更加关注具备稳定电力资源、运营效率和正向现金流能力的核心资产。例如电力资源与算力协同布局的豫能控股(001896),以及以液冷智算中心为代表的算力运营商润泽科技,均是当前产业转型的重要样本。

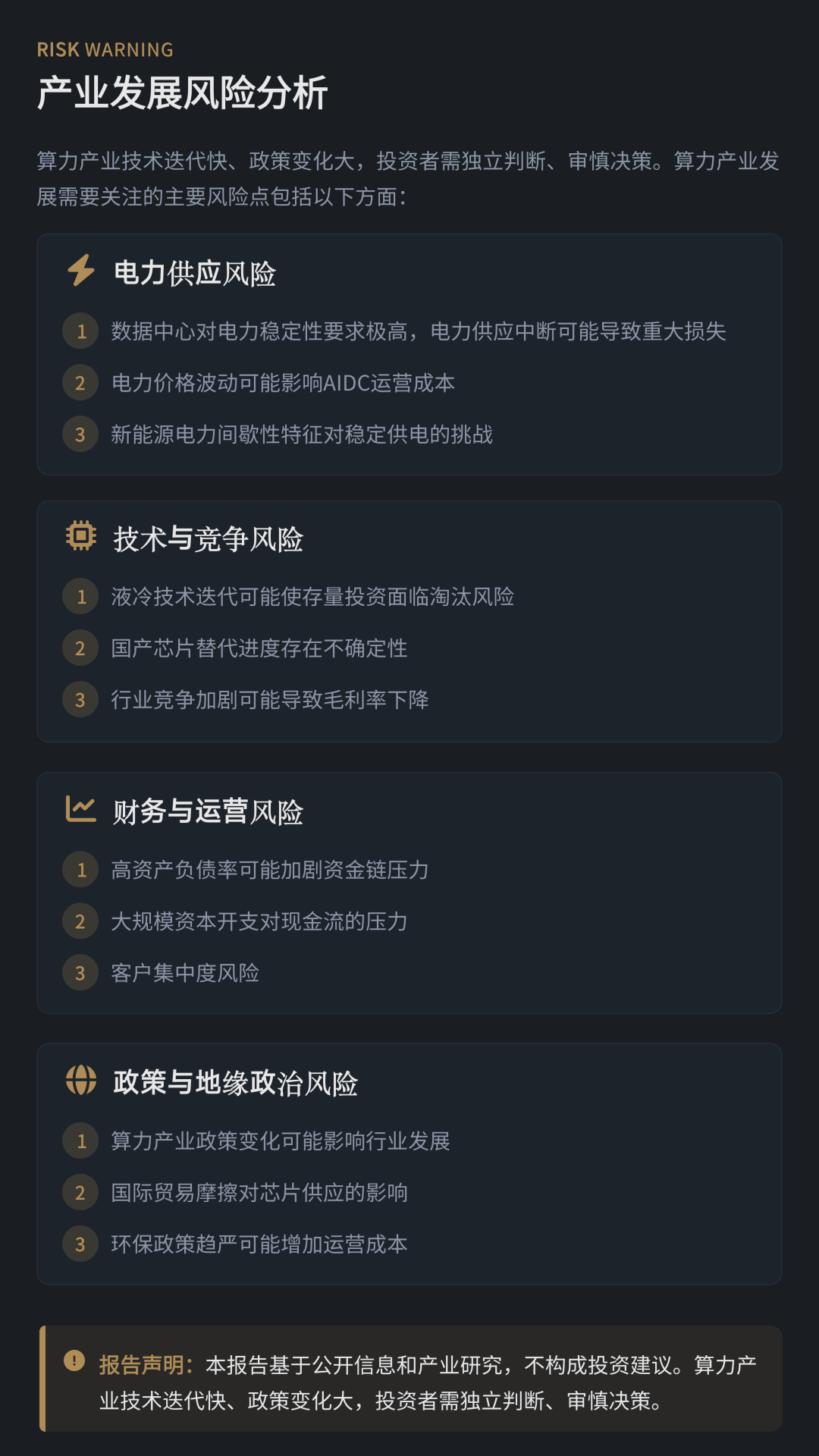

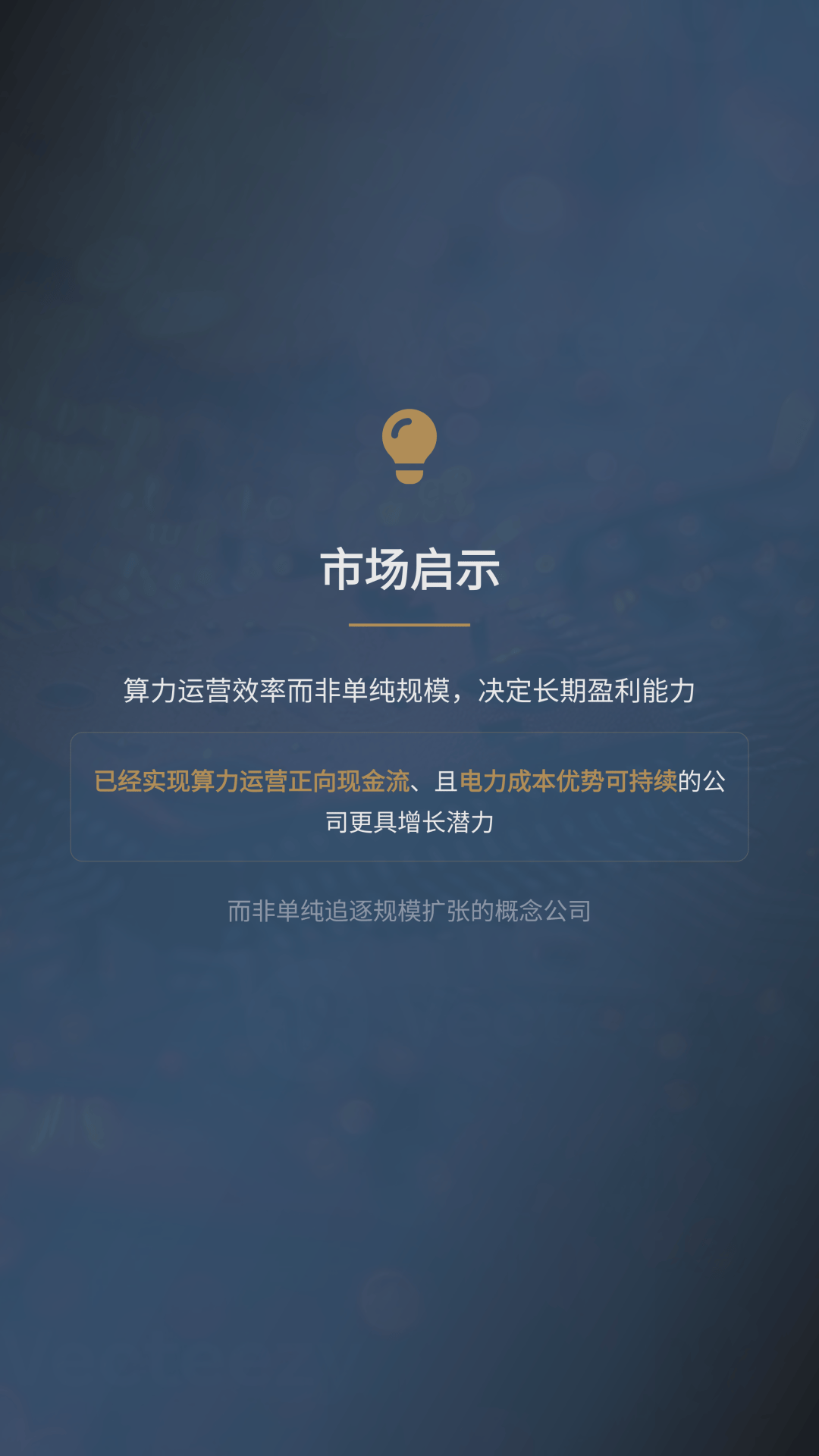

总体来看,在两会政策推动与AI应用需求增长的共同作用下,算力产业仍处于长期发展周期之中。但报告同时指出,未来行业竞争的关键已不再是单纯扩张算力规模,而是电力资源、能效水平和运营效率的综合竞争。对于市场而言,算力牛市正在进入“下半场”,产业价值也在向真正具备成本优势与现金流能力的企业集中。