汇通财经APP讯――美国当地时间周三(2月18日),美联储公布了1月27-28日联邦公开市场委员会(FOMC)会议纪要。纪要显示,美联储官员对劳动力市场趋于稳定表现出相对信心,但对关税引发的通胀持续时间和强度仍持高度不确定态度。

同时,委员会内部对未来利率路径的分歧进一步显现:多数成员支持维持当前政策立场,但部分官员倾向于双向风险表述,甚至有两人对本次维持利率不变投下反对票,主张立即降息25个基点。

美联储对经济与通胀评估趋于谨慎乐观

根据工作人员对经济形势的总结,2025年美国实际GDP增速略低于2024年水平,但仍保持扩张态势;劳动力市场在经历一段时间渐进冷却后出现稳定迹象;核心通胀仍处于“有些偏高”状态。纪要指出,2025年下半年海外经济增速低于趋势水平,美国关税措施持续对加拿大、墨西哥的汽车、铝、钢等行业造成压力;相反,部分亚洲新兴经济体受益于人工智能热潮,高科技产品出口激增。

金融市场方面,会议期间联邦基金利率预期路径、国债收益率以及基于互换的通胀补偿指标总体变化不大;股市主要指数小幅上涨,信用利差维持历史低位;标普500指数一个月隐含波动率保持温和水平。

相较12月预测,1月经济预测有所上修,主要得益于近期数据改善、金融条件更具支持性以及潜在产出路径小幅上调。预计实际GDP增速将在2028年前持续超过潜在增速,关税拖累逐步消退,财政政策与金融市场条件继续支撑支出;失业率预计从2026年开始逐步下降,并在年底跌破自然率水平,并持续至2028年维持在自然率下方。

然而,通胀预测较12月略有上调,主要反映资源利用更趋紧张以及核心进口价格路径高于此前预期。尽管如此,工作人员仍预计关税对通胀的影响将在2026年年中前后逐步减弱,通胀将重回此前去通胀轨道。

风险评估:就业下行、通胀上行

纪要强调,自2021年初以来通胀持续高于2%,一个显著风险在于通胀可能比预期更具持久性。在高不确定性环境下,就业和实际GDP增长预测的风险继续偏向下行,而通胀预测风险则持续偏向上行。

政策讨论:降息预期分化,双向风险获支持

与会者普遍认为,整体通胀已从2022年高点大幅回落,但相对于2%长期目标仍偏高,主要受关税推升的核心商品价格影响,而核心服务(尤其是住房服务)去通胀进程仍在持续。

对劳动力市场,多数官员指出近期失业率总体持稳,就业增长保持低位,但失业率、裁员和职位空缺等数据暗示劳动力市场可能已趋于稳定。

在货币政策展望上,分歧明显:部分官员认为,如果通胀按预期下降,进一步下调联邦基金利率目标区间将是合适的;另一些官员则主张在一段时间内保持政策利率不变,并判断在去通胀进程明确重回正轨前无需进一步宽松。还有几位官员表示,他们支持采用“双向”表述,即如果通胀持续高于目标,可能需要上调利率。

全体与会者一致同意,货币政策并非预设路径,将取决于广泛数据、经济展望演变以及风险平衡。

本次会议以10:2票维持联邦基金利率目标区间在3.50%-3.75%不变。主席鲍威尔以及威廉姆斯、巴尔、鲍曼、库克、哈马克、杰斐逊、卡什卡里、洛根、保尔森投赞成票;米兰和沃勒投反对票,两人均倾向于立即降息25个基点。

市场反应与专家解读

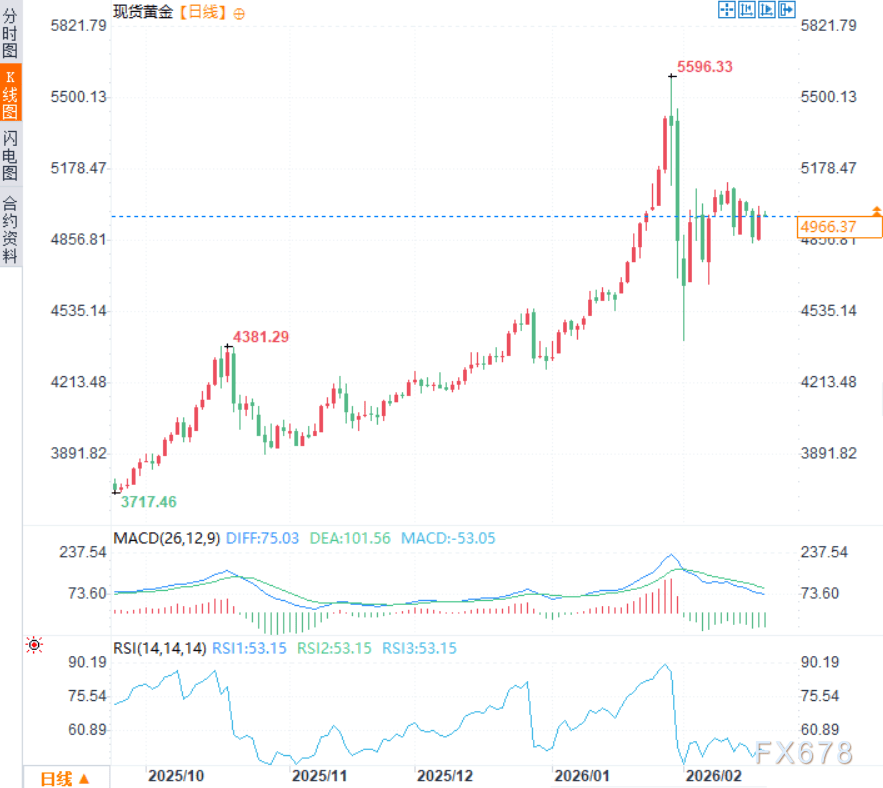

周三纪要公布后,黄金价格继续高位震荡,现货黄金最后报收于4976.09美元/盎司,日内涨幅2%。周四亚市时段,现货黄金于每盎司4965美元附近震荡。美元指数持续攀升,周三美元指数涨0.62%,周四亚市时段,美元指数于97.70附近窄幅震荡,一度触及97.73的两周高点。

经济学家Jeffrey Roach表示,美联储的部分预测显得“过于乐观”。“高于潜在增速的增长与通胀缓解并存,在美联储预测中并不常见,这很可能反映了对生产率和AI相关投资的强劲假设。美联储几乎从不预测多年高于趋势的增长。”

Roach还指出,纪要中隐含的对金融稳定风险的担忧值得关注。“资产估值偏高、信用利差收窄、AI投资催生了私人信贷、高杠杆企业以及高度集中的科技股等新风险领域。纪要特别提到对冲基金杠杆和国债市场脆弱性仍是关键担忧。”

展望后市,Roach建议关注全球债券市场和外汇市场的潜在外溢效应。他个人预计,下一次美联储降息可能要等到6月,而3月18日更新的经济预测摘要将成为重要观察窗口。

(现货黄金日线图,来源:易汇通)

北京时间11:07,现货黄金现报4967.04美元/盎司。

【风险提示】根据外汇管理相关规定,买卖外汇应在银行等国家规定的交易场所进行。私自买卖外汇、变相买卖外汇、倒买倒卖外汇或者非法介绍买卖外汇数额较大的,由外汇管理机关依法予以行政处罚;构成犯罪的,依法追究刑事责任。