炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|王介超 覃静 邵三才

本周贵金属价格因凯文•沃什提名引发恐慌导致多头踩踏出现巨幅调整,但基于全球高债务与财政约束加剧 *** 信用风险及地缘摩擦风险的上升,贵金属仍旧保持着上行的趋势。基本工业金属在跟随贵金属短暂调整后,回归各自供需定价,鉴于压抑已久的下游实体买盘的真实需求支撑,基本工业金属维持向好的趋势。另外,美国启动关键矿产储备计划,凸显矿产资源的重要性,对资源标的估值提升构成驱动。

静待贵金属消化高波动率

(1)贵金属:震荡消化波动率,不改价格向上趋势。本周贵金属再现巨幅波动行情,沪银主力价格从3.2万元/千克俯冲至更低1.79万元/千克,沪银指数隐含波动率虽有所下滑但仍保持在高位。市场逐渐消化凯文•沃什被提名为美联储主席的恐慌情绪,毕竟面对美债高筑的现状,“降息”+“缩表”的可执行度是待商榷的。2月5日,世界黄金协会最新报告指出,2026年1月份全球实物黄金ETF流入达187亿美元,创下单月历史更高纪录。全球ETF总持仓量增加120吨至4145吨,同样创下历史新高。央行购金方面,2025年购买了略高于860吨黄金,低于2025年之前三年每年超过1000吨的惊人力度,但买入速度仍旧很高。截至2026年1月末,中国黄金储备为7419万盎司,较去年12月末增加4万盎司,实现连续15个月增持。中长期维度,全球高债务与财政约束加剧 *** 信用风险,地缘摩擦的不确定性及国际货币体系多元化趋势的演绎均奠定贵金属价格向好的基础,短期贵金属在高位震荡释放和消化波动率不改其上行趋势。

最新公布的数据显示,1月份消费信心指数大幅下滑9.7至84.5,远低于市场预期的91。11月贸易数据回归常态,整体贸易逆差仍明显扩大,资本品进口增长7.9%,以计算机和半导体为首,反应AI相关投资持续强劲。12月PPI环比0.5%,高于预期0.2%,表明企业正在将关税成本向下游传导,通胀压力仍存。美国1月 I *** 制造业指数大幅反弹至52.6,创2022年2月以来新高,显著高于预期48.5,核心拉动来自新订单与产出同步改善,就业分项虽创一年高点,但仍处收缩区间,显示需求修复快于用工扩张,物价指数回升则指向成本端再度抬头。与此同时,受联邦 *** 部分停摆影响,美国劳工统计局确认1月非农报告延期发布,短期内削弱就业“硬数据”的可得性。美国1月ADP民间就业数据不及预期,仅为增加2.2万个岗位,远低于预估,这为劳动力市场蒙上了一层阴影。供应管理协会(I *** )报告显示,美国1月非制造业PMI持稳于53.8,同时投入成本上升,引发了市场对服务业通胀可能反弹的担忧。这种经济数据上的微妙变化,暂时为美元提供了支撑,从而对黄金形成“天花板”效应。

特朗普 *** 内部正在讨论正式提高对韩国关税的计划,此举将加剧这两个盟友之间的贸易紧张局势。这一潜在行动紧随美国总统特朗普上周威胁提高韩国商品关税而来。拟议的加征关税针对的是“互惠”关税以及针对汽车、木材和药品的具体关税,税率将从15%跃升至25%。美国 *** 将韩国立法程序在实施双边贸易协议方面的拖延作为发出这一威胁的主要原因。

俄罗斯在新一轮和平谈判前夕袭击乌克兰能源设施,导致包括基辅在内的多座城市供暖系统瘫痪,这不仅违反了美国支持的能源停火协议,还创下了弹道导弹发射数量的纪录。乌克兰总统泽连斯基指责俄方利用停火囤积弹药,并呼吁特朗普 *** 回应,白宫发言人则表示特朗普对此并不意外。这种紧张局势在寒冬中放大,引发全球能源市场的担忧,进一步推升避险情绪。另一方面,美国与印度达成贸易协议并重启与伊朗核谈判,缓和了部分地缘风险,但乌克兰事件的突发性仍主导了市场情绪。

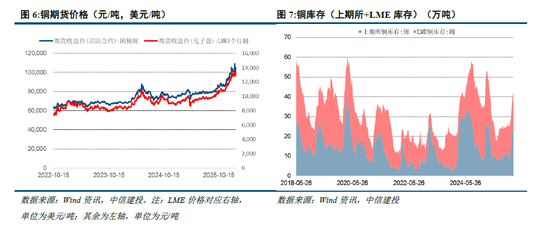

(2)基本工业金属:临近春节,价格与消费一样平淡。工业金属在此轮贵金属上涨过程中跟涨幅度相对有限,且上涨斜率与拥挤度较贵金属相对小一些,在贵金属潮水退去时,工业金属回调幅度远小于贵金属,喧嚣过后回归自身基本面,本周工业金属的走势充分印证了上述论断。铜回踩10万元/吨的关键支撑位,消化波动率,等待被轧空的下游回补库存,这个时点大概率是春节后发生,因为节前下游普遍逐渐进入到放假状态,全球铜库存上升至111万吨,其中,58.9万吨锁定在COMEX市场。铝价在2.35万元/吨关口得到支撑,即便当前进入累库,但是全球库存仍处于历史低位,而电解铝开工率处于高位,几无供应调节能力,价格在下游回归后有望再创新高。锡的波动率和调整幅度仅次于白银,大幅度的调整也 *** 了下游的拿货,全球库存从1.76万吨下降至1.58万吨,长期而言,供应集中且脆弱,而算力扩张对应的半导体需求爆发带动锡的消费需求扩大,锡价保持着上行趋势。

1、全球经济大幅度衰退,消费断崖式萎缩。世界银行在最新发布的《全球经济展望》中将2025年全球经济增长预期从今年1月份的2.7%下调至2.3%,近70%经济体的增速被下调。世界银行表示,全球经济增长正因贸易壁垒和不确定的全球政策环境而放缓。与6个月前经济看起来会实现“软着陆”相比,目前全球经济正再次陷入动荡。如果不迅速更正航向,生活水平可能会深受伤害。全球经济数据已经出现下降趋势,若陷入深度衰退对有色金属的消费冲击是巨大的。

2、美国通胀失控,美联储货币收紧超预期,强势美元压制权益资产价格。美国无法有效控制通胀,持续加息。美联储已经进行了大幅度的连续加息,但是服务类特别是租金、工资都显得有粘性制约了通胀的回落。美联储若维持高强度加息,对以美元计价的有色金属是不利的。

3、国内新能源板块消费增速不及预期,地产板块消费持续低迷。尽管地产销售端的政策已经不同程度放开,但是居民购买意愿不足,地产企业的债务风险化解进展不顺利。若销售持续未有改善,后期地产竣工端会面临失速风险,对国内部分有色金属消费不利。