炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尧望后势

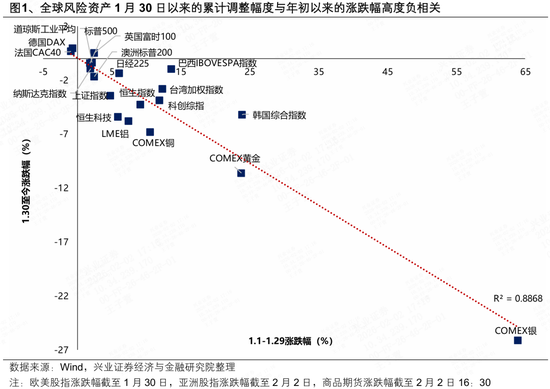

近期Warsh提名引发全球资产共振调整。我们统计了全球主要股指和商品今年以来的涨跌幅后发现,1月30日以来的累计调整幅度和年初以来的涨跌幅高度负相关。

这也意味着近期亚洲股票市场、加密货币和商品等风险显著调整,表面上看是来自Warsh被提名为联储主席的流动性预期冲击,但本质上还是在此前过度乐观和拥挤的交易背景下,部分投机资金趁利空事件而获利了结。

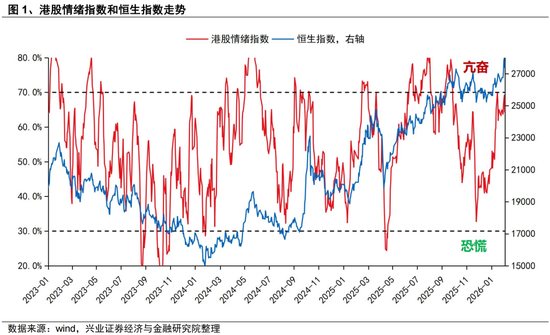

以港股为例,上周四港股情绪指数逼近70%的上限阈值,未来12个月PE估值也回到去年10月前高的水平,更遑论不断创历史新高的贵金属和韩国股市。

往后看,沃什对于资产价格的影响短期更偏叙事和情绪,中长期的实质性影响可能并没有市场预期的那么大。从美国就业、通胀、回购市场流动性和政治环境来看,Warsh即便上任也很难在26年显著影响美联储现有的利率和数量货币政策路径,且美元信用的修复也不是靠一位主席就能够解决,全球分散化和对冲的投资需求奠定了贵金属和以中国为代表的新兴市场依然具备确定性的中长期牛市逻辑。

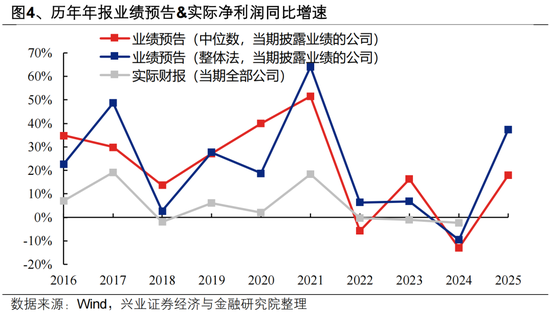

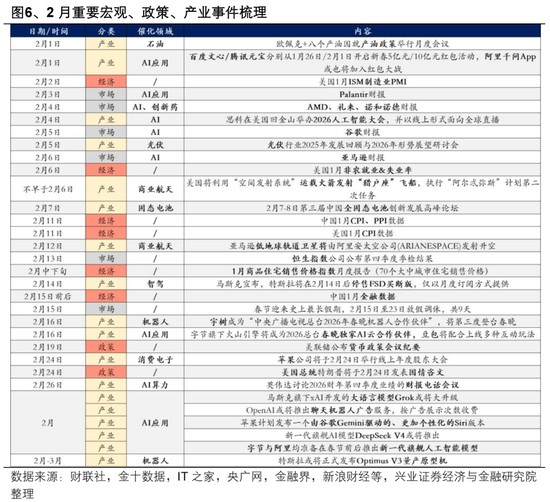

对于A股而言,开年以来的上涨虽然受益于全球流动性宽松的β,但核心驱动仍在于国内向好的基本面、政策“开门红”与充裕的流动性带来的α。往后看,支撑春季行情的这些核心逻辑并未发生任何变化。尤其是年报业绩预告验证业绩改善趋势、2月披露的宏观数据有望进一步验证基本面改善、AI应用等产业层面迎来密集催化窗口,有望为更多结构性线索提供指引,继续推动春季行情向纵深演绎。

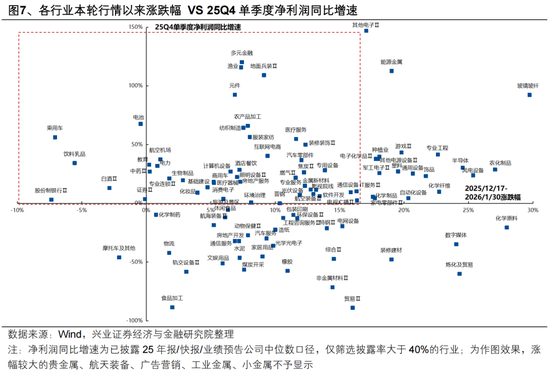

结构上,部分高位板块情绪受冲击后,本轮涨幅较低且具备强逻辑支撑的板块或将更具备韧性。结合本轮“开门红”行情中的涨跌幅以及年报业绩等维度,重视本轮涨幅较低且具备较强逻辑支撑的以下三条线索:

绩优科技制造:包括AI硬件(通信设备、元件、消费电子)、新能源(电池、光伏、电网)、医药(创新药、医疗器械)等;

涨价链和春节消费链:涨价链中可以继续关注石油涨价和国内逻辑主导的方向,包括油气、化工、建材、农产品等。业绩边际向好、春节消费旺季催化的春节消费链(旅游、酒店、航空机场、饮料乳品)也可提升关注;

非银:此前受宽基ETF流出拖累较多、且景气度较高的券商、保险等,后续具备潜在修复空间。

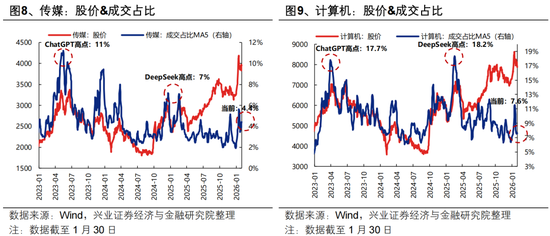

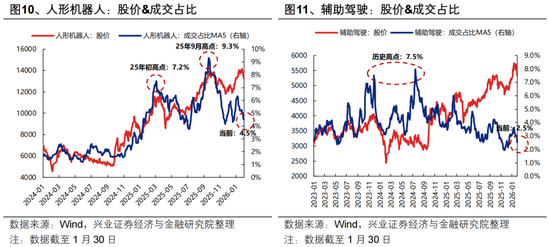

产业主题中,AI应用(计算机、传媒、人形机器人)2月催化密集、目前拥挤度处于合理水平,在基本面空窗期可以提升关注度。

风险提示

经济数据波动,政策宽松低于预期,美联储降息不及预期等。