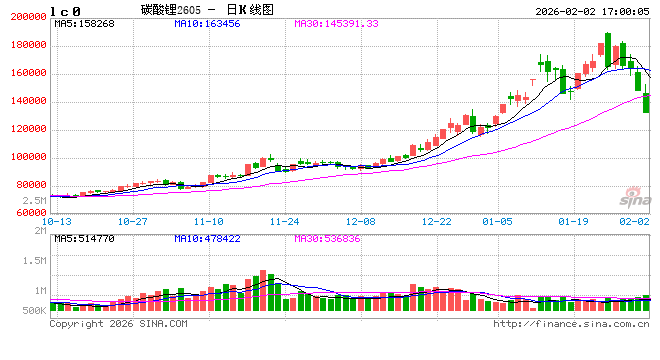

一、行情走势回顾

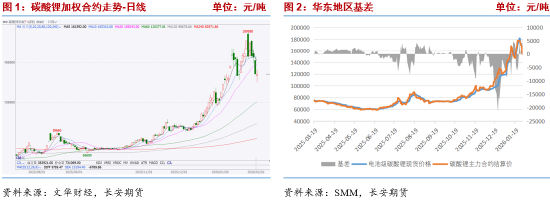

1月,碳酸锂期货与现货市场同步走强,同时波动加剧。期货市场方面,月初碳酸锂期货合约延续上年末的震荡上行态势,中旬受政策调控及资金获利了结影响出现短期回调,下旬再次上冲,但成交量萎缩,月底大幅回撤,但全月累计涨幅显著,其中主力合约(LC2605)1月全月涨幅21.9%,价格从上月底收盘的12.158万元/吨升至月末14.82万元/吨,月内更高涨幅55.81%,日内波动幅度多次扩大,市场投机情绪阶段性升温。现货价格跟随期货波动,截至1月30日, *** M电池级碳酸锂现货报价16.05万元/吨,较上月底上涨3.7万元/吨,涨幅31.22%,因期货盘面资金反应更为灵敏,价格快速回落,月末期现价差逐步收窄。从走势驱动因素来看,核心在于供给端江西锂云母矿整治导致的供应收缩、需求端储能爆发与电池“抢出口”效应的双重支撑,叠加宏观层面有色金属整体暴涨带来的情绪传导,同时交易所的调控政策阶段性缓解了市场炒作热度,月底贵金属、有色金属的大幅回撤则加剧了资金流出速度,多重因素交织造就了1月碳酸锂市场的高波动走势。

二、供给端:国内供应扰动因素仍在,海外短期增量有限

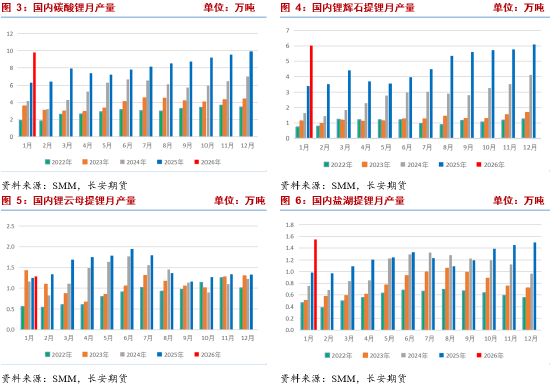

国内供应面临结构性约束。据 *** M数据,2026年1月,国内碳酸锂月产量9.79万吨,虽同比增加3.5万吨,但较12月环比减少0.13万吨,结束连续增长势头。目前江西宜春已停产锂矿包括江特电机狮子岭矿区、宁德时代枧下窝矿区等核心产能,加之中央督察组进驻宜春后,当地除少数合规主体外,锂矿开采、选矿及锂渣提锂产线基本暂停,进一步压缩供给弹性。从具体复产进度来看宁德时代枧下窝矿区仅完成环评首次公示,短期内难以复产;江特电机狮子岭矿区因采矿证到期及露天储量枯竭,异议处理中,复产可能性较低;其余多数小型涉锂矿山处于整改或拟注销状态,短期难有实质性复产贡献,受此影响,1月国内锂云母提锂产量环比下降3.52%,成为国内供给收缩的核心拖累。盐湖提锂开工率虽因季节性原因下滑,但因产能增加及新产线爬产,产量相对变化不大,预计春节假期期间产量基本保持稳定。

海外供应方面,锂精矿与盐湖提锂均有增量但短期释放有限。锂精矿领域,全球储量更大、品位更高的澳大利亚泰利森锂矿三期化学级锂精矿扩产项目于1月30日生产出首批符合标准的产品,该项目达产后将使泰利森锂精矿总产能提升至214万吨/年,但目前仍处于产能爬坡阶段,短期对市场供给影响较小,价格方面,截至1月30日,澳大利亚锂辉石精矿(CIF中国)报价2185美元/吨,较月初上涨610美元/吨,推高上游原料成本;非洲方面,赣锋锂业马里Goulamina项目一期已投产并发运精矿,海南矿业的Bougouni项目也已投产,带来供应增量,盛新锂能的津巴布韦Sabi Star在完成技改后恢复生产,但中矿资源的Bikita透锂长石选厂等因价格原因仍处停产状态;盐湖提锂方面,南美智利、阿根廷盐湖项目稳步推进,阿根廷Cauchari-Olaroz等项目处于爬产阶段,远期产量增长预期较强,短期对国内的发运量有所增加,相比之下,智利增量主要依赖SQM将碳酸锂转化为氢氧化锂的产能爬坡,由于 *** 严格管控卤水抽取量且无待投产的新盐湖,远期供应增量有限,同时,南美地区的地缘政治局势(如委内瑞拉局势的外溢效应)也为供应链带来潜在不确定性。

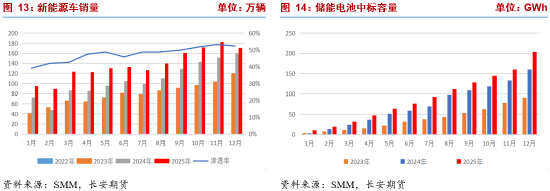

三、需求端:动力电池偏弱、储能与抢出口支撑

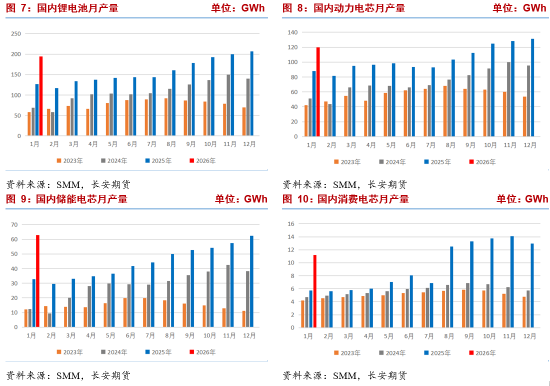

1月,受动力电池需求环比下滑及春节前生产节奏调整影响,磷酸铁锂周平均产量由上年12月的9.25万吨下降至8.74万吨( *** M数据),降幅5.51%,但整体仍维持在相对合理区间,未出现大幅下滑,核心得益于储能需求爆发及电池“抢出口”效应的支撑。终端需求方面,动力电池领域表现偏弱,受新能源汽车销量下滑影响,1月铁锂动力电池产量实际完成119.79GWh,环比下降8.76%,成为磷酸铁锂产量下滑的主要拖累,但随着新能源汽车行业长期增长趋势未改,以及国内新能源汽车补贴政策的持续发力,动力电池需求仍有复苏预期;储能电池领域表现亮眼,成为需求端的核心支撑,1月铁锂储能电池产量实际完成63.02GWh,环比增加0.83%,淡季不淡,国内储能项目的持续推进带动储能电池产能释放,进而拉动碳酸锂需求增长。此外,财政部、税务总局1月8日发布公告,明确自2026年4月1日起电池产品增值税出口退税率从9%下调至6%,2027年1月1日起完全取消,这一政策调整催生了“抢出口”潮,电池企业加速出货以锁定当前高退税红利,带动下游企业提前备货,进一步支撑碳酸锂需求,缓解了动力电池需求下滑带来的压力。

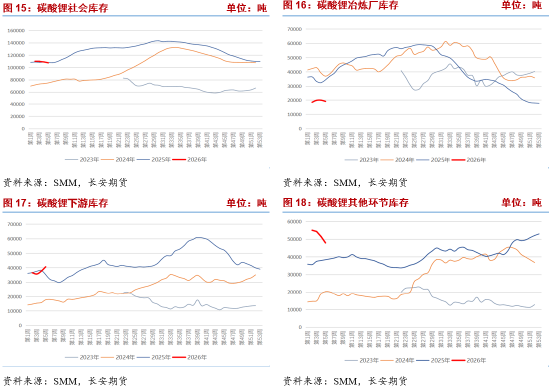

四、库存:贸易商去库导致上下游库存累积

库存方面,截至2026年1月29日当周,碳酸锂周度总库存10.74万吨,较月初减少2123吨。分结构来看,冶炼厂与下游电芯厂库存上升,而中游贸易商库存下滑:截至1月29日,贸易商库存降至47880吨,较月初环比减少5060吨,降幅6.03%,贸易商为规避春节长假期间价格波动风险,主动降价促销、加快出货回笼现金,库存显著下降;冶炼厂库存为19003吨,较月初增加1336吨,贸易商因自身去库存而减少向上游采购,同时下游备货需求多由贸易商现有库存满足,而非直接向上游追加订单,导致冶炼厂产成品销售受阻,库存被动累积;下游电芯厂库存表现为“连续去库后补库”,截至1月29日,下游库存升至40599吨,较月初增加1601吨,库存回升主要体现在1月下旬两周,此前下游库存更低35652吨,1月下旬为节前关键窗口,电芯厂为保障春节停产期间生产连续性及节后快速复工,集中采购碳酸锂,导致自身原料库存上升。因此碳酸锂整体库存下滑,内部分化主要是由于贸易商在春节前采取的库存策略。

五、贵金属与有色金属大幅波动形成情绪外溢

除自身投机情绪增加外,贵金属、有色金属暴涨暴跌带来的溢出效应也对碳酸锂价格形成明显带动。1月,贵金属领涨、工业金属结构性走强,碳酸锂作为新能源金属的核心品种,跟随有色金属整体上涨趋势,但月底特朗普于2026年1月30日正式提名美联储前理事凯文·沃什为下任美联储主席,投资者担心其偏向“缩表+降息”的政策组合会维持美元强势,迅速逆转了此前支撑贵金属上涨的核心逻辑,同时特朗普表示计划与伊朗对话,“希望不动用武力”,中东地缘紧张局势降温,而随着贵金属交易拥挤度的提升,盘面积累大量获利盘,任何利空都极易引发大规模的获利了结,此前,国内外交易所为抑制投机而上调交易保证金,加大了杠杆交易者的资金压力,迫使更多头寸被动平仓,形成负反馈,受此带动,碳酸锂深度回调。

六、总结:基本金属深度调整压制短期盘面,紧平衡基本面静待回归

综上,碳酸锂整体供需紧平衡格局仍将维持,短期难以出现根本性改变,但多头获利了结及贵金属大幅回落形成的情绪外溢对盘面形成强压制。供给端,国内江西锂云母矿复产进度滞后,短期内难以形成有效供给增量,海外锂精矿及盐湖提锂增量有限,无法缓解国内供给偏紧的局面,预计短期内供给端仍将维持偏紧态势;需求端,储能需求持续爆发及电池“抢出口”效应仍将提供核心支撑,动力电池需求虽短期偏弱,但长期复苏预期明确,整体需求韧性较强;库存方面,上游冶炼厂及下游电芯厂库存虽有所上升,但主要因贸易商节前去库导致,整体库存处于低位,低位库存将持续支撑价格,同时也放大了价格波动;宏观层面,贵金属及有色金属板块价格大幅波动,情绪外溢至其他板块,加之此前碳酸锂投机情绪火热,价格涨幅较大,交易所政策调控下多头获利结意愿增强,估计价格深度回调。整体看,近期商品市场波动剧烈,金属板块深度回调压制工业品走势,预计碳酸锂短期仍将承压,但碳酸锂自身产业面仍有支撑,待情绪释放完成后,盘面重回基本面交易,仍有一定上行动能,短线建议观望为宜,等待右侧信号。仅供参考。

长安期货:张晨

2026年2月2日