来源:华泰期货

作者: 师橙

现货市场

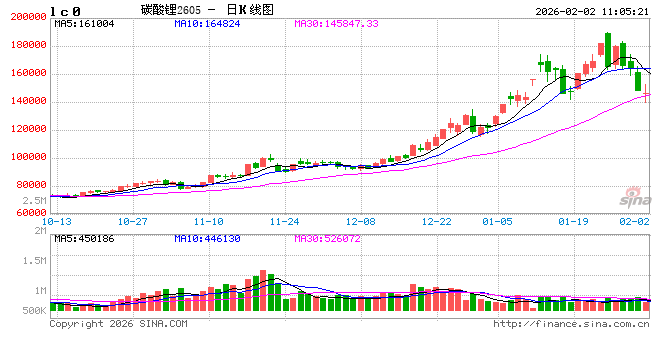

碳酸锂期货:截至1月30日收盘,主力合约2605收于148200元/吨,当月期货盘面先涨后跌,宽幅震荡。盘中更高上涨至181520元/吨,期货价格1月内上涨21.9%。

碳酸锂现货:根据百川数据,截止 1 月 27 日,国内工业级碳酸锂(99.0%为主)的市场主流成交价格 16.4-17 万元/吨,市场均价 16.7 万元/吨,较上月同期价格上涨 41.53%。国内电池级碳酸锂(99.5%)市场主流报价区间在 16.7-17.3 万元/吨,市场均价 17 万元/吨,较上月同期价格上涨 41.67%。

原料端:截至到 1 月 29 日,进口锂辉石原矿市场均价 1141 元/吨;非洲 SC5%市场均价为 1900 美元/吨;澳洲

6%锂辉石 CIF 市场均价在 2410 美元/吨。锂矿价格跟随期货盘面上涨。供给端呈现挺价姿态,但需求端观望较多,对高价货源接受度不高。

供应端:1月国内碳酸锂产量10.4万吨,环比减少1.3%。受本月《固体废物综合治理行动计划》的发布,对生产企业的限制排查更加严格,江西部分企业有减产停产预期,供应预期收缩。根据百川统计,节前部分锂盐厂安排停工减产,叠加春节假期,预计2月供给量将维持收缩态势。2025 年12月碳酸锂进口总量为23988.656吨。从进口国家上来看,国内碳酸锂的进口国主要来自智利、阿根廷;从进口省份上来看,进口主要是上海、福建。

消费端:消费端继续超预期,本月颁布政策,4月后电池产品出口退税从9%降低到6%,27年1月后全部取消,大大 *** 消费端“抢出口”,需求端持续利好,是本月行情核心驱动。本月《关于2026年实施大规模设备更新和消费品以旧换新政策的通知》的发布,改善了1月新能源汽车市场需求下滑的预期,终端动力及储能市场表现均较好,下游材料厂维持较高排产。月内碳酸锂价格涨幅较快,下游多以长协订单为主,下游散单逢低点价。储能领域,出口退税政策调整 *** “抢出口“,需求有提振预期,但1月为传统淡季,加上部分材料厂检修,需求有所下滑。

成本利润端 :成本维持上涨,本月价格超11000美元/吨。利润有所好转,有自有矿和盐湖的企业利润扩大,代工企业代工费小幅上涨,行业整体利润水平上行。

库存端:月内库存持续降低,锂盐厂库存相对稳定,散单出货意愿积极,下游企业库存小幅降低。根据 *** M统计,总库存10.75万吨,其中锂盐厂1.9万吨,下游库存4.06万吨,其他库存4.79万吨。

消息面:为适应新型电力系统建设需要,国家发展改革委、国家能源局于2026年1月30日发布了《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号)。该政策首次明确容量电价机制,鼓励长时储能的建设运营,同时扩大了补偿覆盖范围,将对储能需求以及碳酸锂价格产生较为积极的影响。

策略

预计新的容量电价政策又将提振需求预期,碳酸锂价格重心仍将持续向上。但由于前期价格涨幅较大,春节前持仓风险较高,需关注回调风险。

单边:逢低做多

跨期:无

跨品种:无

期现:无

期权:无

风险

1、 消费端持续超预期,

2、 矿端扰动超预期,

3、 宏观情绪及持仓变动影响。

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。