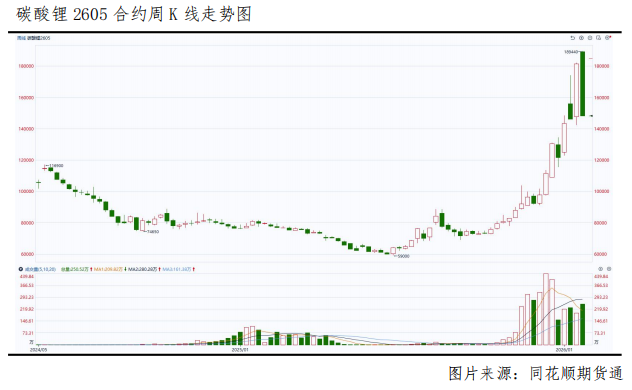

【摘要】上周,碳酸锂主力合约呈现高开低走态势,并以跌停价收盘。

【温馨提醒】市场风云变幻,期市波动起伏。光靠看盘可不够!加入我们的专属社群,专业分析师实时直播、金牌 *** 推送核心研报等。点击专属 *** 通道,立即加入交流群!立即进群>>

行情回顾

上周,碳酸锂主力合约呈现高开低走态势,并以跌停价收盘。截至1月30日下午收盘,碳酸锂2605收盘报价148200元/吨,较前一交易日结算价下跌18300元/吨,跌幅10.99%。盘面连续大幅下挫,主要受哪些因素驱动?后续行情将如何演绎?

供应分析:产能维持高位,增量压力显著

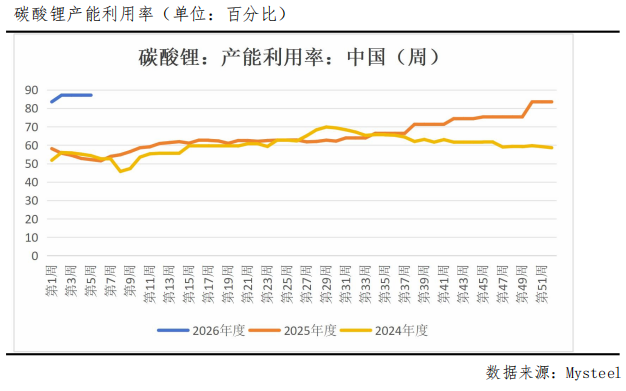

据Mysteel最新统计数据显示,截至2026年1月30日当周,国内碳酸锂行业产能利用率录得87.14%,虽环比持平,但同比大幅提升34.34个百分点。这一数据揭示出两个关键信息:首先,当前供应端处于近乎满负荷的活跃状态,生产意愿强烈;其次,与去年同期相比,行业整体开工水平已实现质的飞跃,反映出过去一年新增产能的顺利爬坡与行业运营效率的显著提升。高产能利用率意味着短期内供应端具备极强的稳定性与连续性,为市场提供了充裕的现货基础。

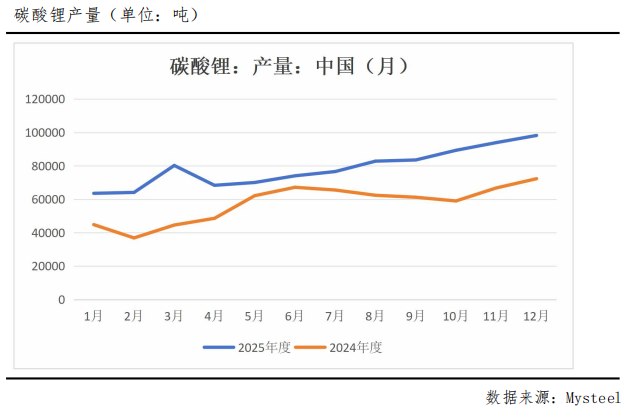

从月度数据看,2025年12月,国内碳酸锂产量录得98170吨,环比增加4284吨,增幅4.56%,同比亦增加25890吨,增幅高达35.82%。产量的环比增长印证了产能利用率的有效性,而惊人的同比增幅则直观体现了国内锂盐产能扩张周期带来的实质性产出增量。尽管相关部门强调有序开发,避免无序扩张,这在中长期有利于行业健康发展,但在产能无明显瓶颈的背景下,未来1-2个月国内碳酸锂产量或仍将维持在较高水平,供应宽松格局短期难以迅速扭转。

需求分析:消费增速放缓,结构隐忧浮现

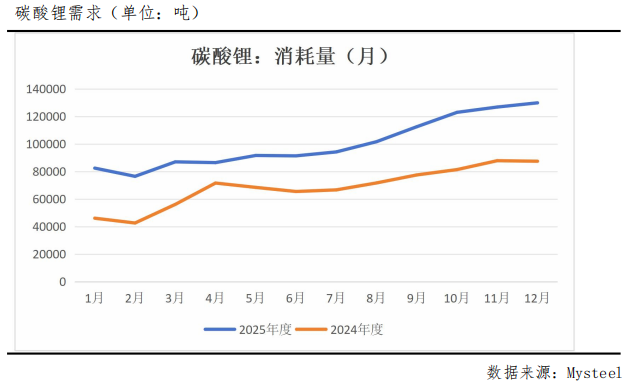

据Mysteel最新统计数据显示,2025年12月,国内碳酸锂表观消耗量录得129867吨,环比增加3055吨,增幅2.41%,同比增加42446吨,增幅48.55%。尽管同比数据依然亮眼,印证了新能源产业的长期增长趋势,但环比增幅已显著低于产量环比增幅,这一“剪刀差”是导致市场供需平衡表恶化的直接原因,表观消费量的增速放缓,预示着下游采购节奏可能正在发生变化。

作为碳酸锂最核心的下游,新能源汽车行业近期呈现“总量增长,预期分化”的特征,据近期乘联会预估,2026年1月新能源汽车零售量同比仍保持增长,但环比去年12月的冲刺高峰有所回落。与此同时,储能电池领域继续保持快速增长,为碳酸锂需求提供了有力支撑,然而,其绝对需求量与动力电池相比仍有较大差距,无法完全对冲动力电池领域采购节奏放缓带来的影响,消费电子等领域需求则保持相对平稳,总体来看,需求总量仍在扩张,但增长势头环比减弱,且产业链各环节的库存策略趋于保守,导致对上游原料的即期采购需求不及预期。

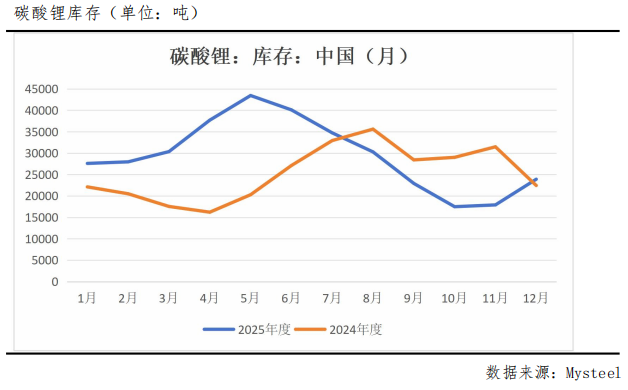

库存分析:厂库快速累积,供需短期错配

据Mysteel最新统计数据显示,截至2025年12月31日,国内锂盐厂碳酸锂库存为23900吨,环比增加6000吨,增幅33.52%,同比增加22440吨,增幅6.51%。厂库的快速、大幅度累积,是一个强烈的信号,表明在12月份,生产出的碳酸锂有相当一部分未能及时向下游流转,形成了积压。在期货价格持续下跌的背景下,这部分库存面临着公允价值下跌的损失风险,也加剧了持货商的资金压力和心理压力,为了回笼资金和降低风险,部分厂商可能会在现货市场进行降价销售或通过期货市场进行套保,从而形成正反馈,进一步压制现货和期货价格,高库存不仅是结果,也正在转化为新一轮价格下行的驱动力。

行情展望

当前碳酸锂市场正处于产业链再平衡的关键阶段,期货价格的急跌,是对供需宽松预期的一次快速计价,展望后市,预计碳酸锂价格短期仍将承压,但下方空间取决于成本支撑的强度和宏观情绪的演变,中期则等待供需格局重塑后的新平衡点,建议产业客户利用期货工具做好风险管理,普通投资者则应保持谨慎,近期市场波动加剧,尽量规避追涨杀跌。

【华创期货投研团队】

期货交易咨询业务经营许可证编号:【渝证监许可〔2017〕1号】

陈长宏 交易咨询资格证:Z0017587期货从业资格证:F03097919

*** 时间:2026年2月2日

关联个股仅为期货品种相关个股展示,本文不涉及个股分析,也不构成任何股票推荐。

【关联个股】

宁德时代(300750)、天齐锂业(002466)、赣锋锂业(002460)、盛新锂能(002240)、 *** 矿业(000762)、盐湖股份(000792)、雅化集团(002497)、江特电机(002176)、永兴材料(002756)、藏格矿业(000408)、科达制造(600499)、紫金矿业(601899)、 *** 珠峰(600338)、西部矿业(601168)、龙佰集团(002601)、佛山照明(000541)

作者声明:作者具有中国期货业协会授予的期货交易咨询资格,承诺以谨慎、勤勉、尽责的职业态度,独立、客观地出具本报告。报告所采用的数据均来自合法渠道,分析逻辑基于作者的职业理解,研究 *** 专业审慎,研究观点客观公正,结论不受任何第三方的授意或影响,特此声明。

免责声明:本报告仅供华创期货有限责任公司(以下简称“本公司”)的客户使用。本公司不会因为关注、收到或阅读本报告内容而视其为本公司当然客户。

本报告中的信息均来源于公开资料和合法渠道,本公司对该信息的准确性、完整性或可靠性不作任何保证。市场行情瞬息万变,报告中的观点仅代表报告撰写时的判断,仅供客户参考之用,不作为客户的直接交易依据,本公司不因客户使用本报告而产生的损失承担任何责任。在任何情况下,本公司不向客户做获利保证,不与客户分享收益,与客户无利益冲突,请您自主决策,盈亏自负,并注意潜在的市场变化和交易风险。交易有风险,入市需谨慎。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如引用、刊发,需注明出处为“华创期货”,且不得对本报告进行有悖原意的引用、删节和修改。