来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

研究助理涂标

本报告完成时间 | 2026年2月1日

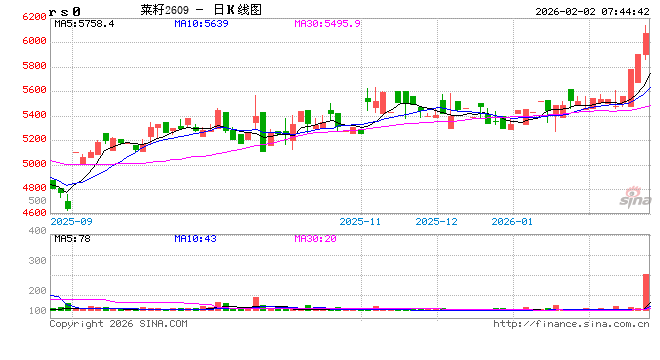

本周宏观情绪偏强,带动油粕上行,周末随着情绪回吐以及澳菜籽成功入榨,油粕出现分化,菜粕回吐较多。随着菜籽供应恢复兑现,后期油厂压榨将逐步增加,需要关注榨利兑现情况以及后期菜籽进口买船装运节奏。

中国陆续采购加菜籽,ICE菜籽震荡

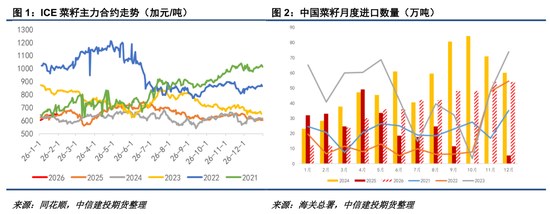

中加经贸缓和以来,市场陆续出现加菜籽进口成交,成交数量至少在10船以上,部分乐观预期或达15船以上,平均来看3-5月月均进口可能在5船左右,折合30万吨以上。尽管如此,本周ICE菜籽反弹相对有限,主力合约徘徊在650加元/吨左右。目前加菜籽累计出口仍同比偏低35%以上,暗示着外盘仍有潜在供应压力。

宏观情绪持续释放,油粕走势或分化

事实上本周内外盘共同上行驱动均来源于美国生物燃料和国际宏观形势。受45Z即将落地以及EPA也有望在近期披露最新进展预期影响,CBOT大豆有所反弹。叠加地缘和美联储事件热度影响,植物油受益相对较多,油粕比出现上行态势。后期需关注地缘事件热度持续情况,以及RIN-D4价格能否持续走强。

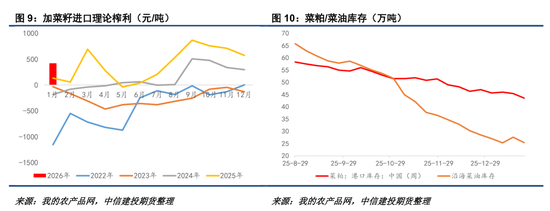

菜籽仍具备潜在进口榨利

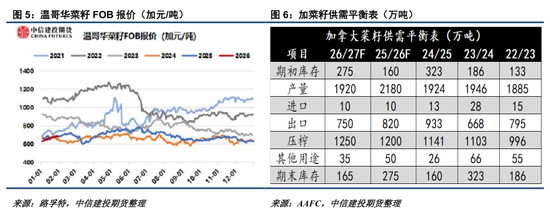

菜系市场目前处于“高进口榨利”和“强生柴预期”并存的叠加状态。近期AAFC上调25/26年度加菜籽出口预期至820万吨,环比增加20万吨,结转库存相应调减到275万吨。但从目前的累计出口和压榨形势来看,1200万吨的压榨目标相对容易实现,出口则压力较大。在这种背景下,中国进口加菜籽榨利预计仍在350元/吨以上,为近年来较好水平,理论上应逐步回归正常水平。另一方面,强生柴预期抬升了菜油的估值中枢,趋势上来看油脂仍具备上行潜力。假设后期“榨利水平回归”的同时“油脂趋势上行”,则菜油相较于菜粕继续偏强的概率较高,暗示着油粕比上行依然可期。

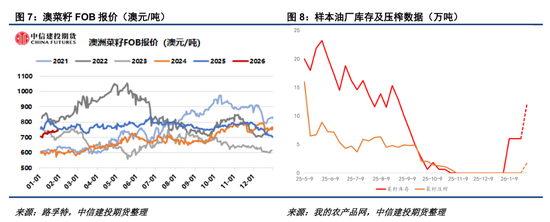

首批澳菜籽顺利入榨,关注新船装运情况

本周首批澳菜籽成功通关入榨,菜粕基差报价环比走强,后期油粕交投氛围有望改善。由于中加菜籽贸易缓和,澳菜籽进口预期有一定恶化,但在前期已经累计采购较多澳菜籽的前提下,后期仍需关注新一轮澳菜籽装运情况。总的来看,3月以前油厂菜籽供应仍主要取决于澳菜籽,而年后则有望获得加菜籽的补充,暗示着近月估值由澳菜籽锚定,远月则主要取决于加菜籽,或对03和05合约形成估值差异。

后期关注榨利兑现幅度

在菜籽进口恢复预期明确的背景下,后期需关注盘面榨利和现货榨利兑现幅度的差异。近端由于菜籽供应恢复仍相对有限,现货榨利或继续高于盘面,而远月压榨潜力更高,基差报价有回落的可能性。我们倾向于认为,随着菜籽压榨的恢复,3-5月间价差确实有回落压力,但需要关注现货基差走势参考下方支撑价位。若现货基差报价仍持续偏强,3-5月间价差下行幅度也相对有限。

总的来看,“年前预期差在压榨,年后预期差在到港”的判断没有改变,月间价差仍将围绕澳菜籽、加菜籽榨利估值体系进行波动,单边则主要取决于宏观情绪的边际变化。随着美联储主席的更换和贵金属、原油情绪的回吐,我们不建议在周度级别上继续追高菜系油粕,倾向于等待油脂回落后继续多配菜系油粕比。