来源:沧海一土狗

文/沧海一土狗

引子

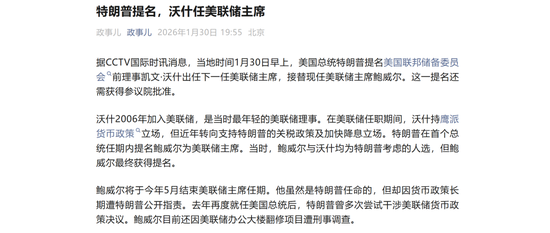

2026年1月30日晚间,美国总统特朗普宣布:已经提名凯文-沃什担任下一届美联储主席。

在此之前,贵金属价格已经开始剧烈波动了,那个阶段的标志性事件——沃什被提名的概率为95%。

那么,为什么一些投资者要把“沃什被提名”跟贵金属价格波动关联在一起呢??有几个比较好理解的理由,包括但不限于:

1、提名沃什能保住美联储的独立性;

2、沃什当过美联储理事,是个鹰派;

3、提名沃什有助于提振美元;

除此之外,还有一个流传甚广,但不容易被理解的理由:

4、沃什上台后会搞降息缩表;

有趣的是,不少投资者对“凯文沃什的故事”嗤之以鼻,所以,他们在白银107的时候不想跑,在白银击穿100的时候表示困惑,在白银跌穿80的时候彻底懵了。“提名凯文沃什”又怎么了??至于这么鸡飞狗跳吗??

事实上,之所以提名沃什会鸡飞狗跳,是因为这一举动向外释放了两个信号:

1、美国 *** 要搞降息缩表了;

2、美国要拉油价了;

在《关于黄金和法币的深层关系》和《论货币的本质》两篇文章中,我们讨论过了,贵金属是法币的对立面,原油价格是法币的根,所以,拉油价会戳贵金属的命门。

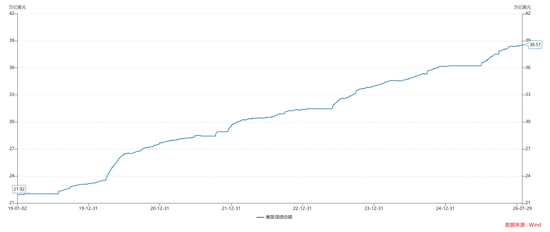

如上图所示,最近两个交易日,美元指数和原油价格均走得比较强。

事实上,对于不求甚解的投资者,看到这里已经可以关掉这篇文章了。下面我们要讨论一些货币银行学中的技术问题:

1、什么是降息缩表;

2、为什么高油价是降息缩表的前提;

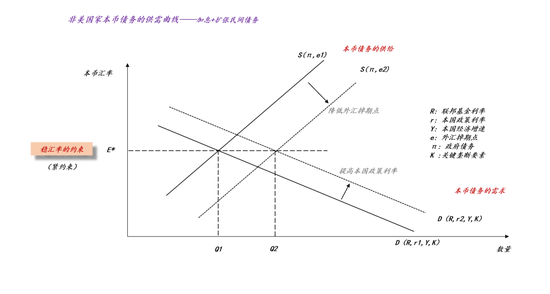

加息扩表

我已经不止一次讨论这个命题了:秉持“降息扩表”观念的投资者完全是因为不专业或者外行,这是因为他们彻底忽略了汇率约束。忽略了汇率约束就意味着,他们假设天底下有免费的午餐。

1、加息扩表

我们还是使用本币债务的供需曲线模型,如上图所示,对于一个非美国家,如果保持汇率E*不变是紧约束,当他想要扩张本币债务时,他必须提高本国政策利率r,把本币债务的需求曲线从D(R,r1,Y,K)扩张为D(R,r2,Y,K)。在这种情况下,本币债务的需求D扩张对汇率的积极效应和本币债务的供给S扩张对汇率的负面效应对冲掉了,最终,汇率E*保持稳定。

于是,我们得到了一个跷跷板,如果想要民间部门扩张债务,那么, *** 部门就不得不承受较高的利率。“加息扩表”就是讲这个故事的。

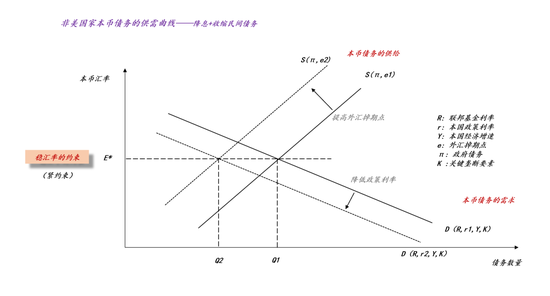

降息缩表

2、降息缩表

对称的,如果一个非美国家想要降低本国的政策利率r,以减少 *** 的债务增长,那么,他必须考虑到降息的负面作用,即它会导致本币需求曲线从D(R,r1,Y,K)收缩为D(R,r2,Y,K)。由于保持汇率E*不变是紧约束,所以,降息是要支付对价的——他需要想办法收缩民间债务,让本币债务的供给曲线从S(π,e1)收缩到S(π,e2)。

于是,我们得到了另一个跷跷板,如果 *** 部门想要低融资利率化债,那么,他不得不想办法收紧民间债务。“降息缩表”是讲这个故事的。

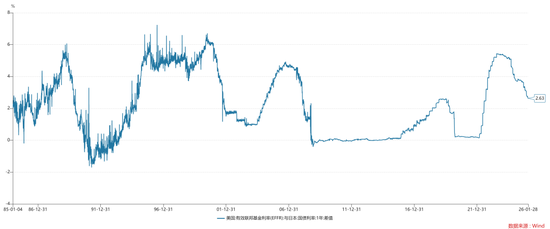

掉期点和民间债务

在上面的两幅图中,本币债务的供给曲线S里都有一个掉期点e,即掉期点e提高时,民间债务收缩,相反,当掉期点e降低时,民间债务扩张。

事实上,这不是什么新玩法,是日本人发明的,他们用高掉期点弄出了“失去的三十年”。

如上图所示,根据短端利率平价原理,我们用美日短债利差估算了日元对美元的掉期点e。1990年初日本股市见高点,然后,日本经济的问题陆陆续续爆发出来。之后日本开始“降息缩表”和刮骨疗毒,在1995年8月美日短债利差上升到5.5%附近,这隐含了极高的日元掉期点e。于是,就有了所谓的“日本失去的三十年”。

其实,拆穿了看,很简单,为了挽救日本经济,必须先挽救日本 *** ,所以,日本的政策利率直接干到0 。对偶的,代价被转移到民间,民间需要剧烈收缩债务。所以,日本零利率和“日本失去的三十年”是一体的,因为日本就是在搞“降息缩表”,优先修复 *** 的资产负债表。后面的故事大家都知道了,虽然日本 *** 的资产负债表说不上多健康,但是,还是能抽出点钱搞事情的。

有趣的是,凯文-沃什身上被贴了一个“降息缩表”的标签,并且,这个标签被财经媒体放大,然后,说沃什的货币政策很奇怪。事实上,沃什的主张一点都不奇怪,而且,这些主张已经有人花了几十年实践过。真正奇怪的是绝大多数人,莫名其妙地抱着“降息扩表”的教条,完全忽视了近几十年宏观经济学的发展。

总的来说,沃什的“降息缩表”的本质含义就是,压缩民间资产负债表,修复 *** 资产负债表。

美元的掉期——原油价格

推理到这里,我们碰到一个bug,对于非美国家的央行而言,美元是天然的掉期对象,于是,非美国家有掉期点e这个工具。但是,美元该找谁做货币对呢??

事实上,这个bug在诱导我们跳出“掉期”这个概念,在更高的维度看问题,从而理解“为什么高掉期点e抑制民间债务”。

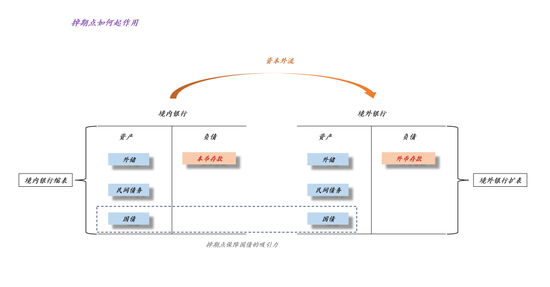

如上图所示,当本国银行体系降息时,资本外流,于是,境内银行将缩表,境外银行将扩表。然而,国债是整个体系核心,所以,我们要想办法保护它,让它具备刚性。

于是,我们就有了上图的拓扑结构, *** 想要保护国债体系的办法很多,其实,日本 *** 都试过:

1、初级的,提供高掉期点e;

2、高级的,央行直接下场买国债;

最终的结果就是,大幅降息导致本国资产负债表收缩,并且,民间债务的超额收缩替代了 *** 债务的收缩。

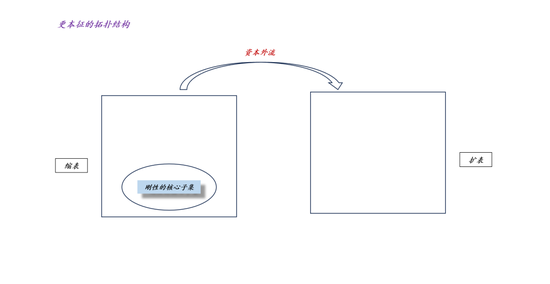

搞明白“资产负债表的刚性核心子集”这个原理之后,我们就能明白,石油美元协议其实构成了变种的美元掉期。石油的价格越高,产油国将有更多的钱去购买美债。因此,石油美元协议构成了一个资金池,可以保持美债的刚性。当石油价格足够高时,这个资金池将快速增加,可以把美债利率压下来,吸引更多资金来买美债。

于是,我们就找到了一种同构,高油价杀伤民间债务的原理跟高掉期点杀伤民间债务的原理是一致的。

美式降息缩表

3、美式降息缩表

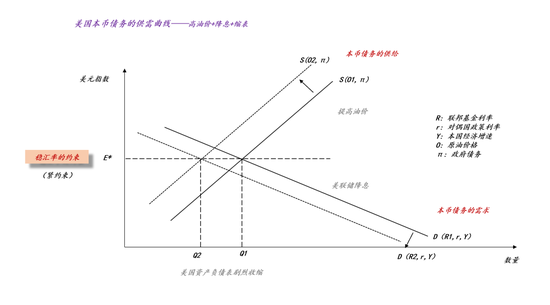

于是,我们就可以得到美国的本币债务的供需曲线,原油价格O替代了掉期点e,在这里,我们要做一个小心的区分:

1、如果原油掌握在大型跨国公司手里,高油价不增加美国的贸易顺差,那么,O应该出现在本币债务的供给端,是S的参数;

2、如果原油掌握在美国本土公司手里,高油价增加美国的贸易顺差,那么,O应该出现在本币债务的需求端,属于关键垄断要素K,譬如,中国的PPI就是D的参数;

为了让分析更加符合实际,我们让O出现在本币债务的供给端,跟掉期点e起一样的作用。

在新的框架下,讨论十分简单,美联储降低联邦基金利率R会让本币债务需求曲线从D(R1,r,Y)收缩至D(R2,r,Y),对称的,他们还需要提高油价O,抑制民间债务的扩张。最终,我们会看到跟日本类似的场景:1、低利率;2、本国资产负债表剧烈收缩;3、美元大体稳定。

唯一的差别就是石油,其实,这篇文章也讲清楚了为什么原油是极其特殊的商品:1、美元没有需要盯住的对象;2、原油价格补位了美元掉期的角色。

事实上,这套机制已经正常运行很多年了,大多数人所形成的肌肉记忆是:怕油价上涨是因为怕通胀。其实,根本不是,油价上涨本身就是冲着民间债务去的,民间债务收缩美股怎么会好呢??

结束语

综上所述,我们就把几件事情串了起来:

1、沃什被提名

2、美元走强

3、油价走强

4、黄金走弱

最后,通过整套模型的推理,我们会发现,沃什的降息缩表就是冲着让美国滞胀去的,滞来自于缩表,胀来自于高油价,于是,坏人成了外部变量了——高油价,美联储“被迫”维持低利率支持经济, *** “被迫”化债遏制通胀,所有人都是剿灭“外敌”的英雄。

所以,这就是政治的艺术,滞胀才是更符合美国当下政治逻辑的一个选项。

通胀是美联储的一种选择。

——凯文-沃什

ps:数据来自wind,图片来自 ***

关于黄金和法币的深层关系

论货币的本质

关于黄金对现代货币供应体系的影响

美联储降息的真正障碍

关于石油、美元和黄金的深层逻辑